Trasferire una casa a un figlio, a un coniuge o a un altro parente non è mai solo una formalità: bisogna scegliere la strada giusta, capire l’impatto fiscale e valutare gli effetti futuri sull’immobile. In pratica, la differenza tra donazione, vendita e nuda proprietà cambia costi, tempi e margini di sicurezza. Qui metto in ordine le soluzioni più usate, i passi da seguire e gli errori che, in famiglia, pesano più del previsto.

I punti chiave da chiarire prima del rogito

- Il legame di parentela non abbassa automaticamente le imposte: conta soprattutto il tipo di atto.

- La donazione conviene quando il trasferimento deve essere gratuito, ma va pianificata bene per non creare problemi futuri.

- La vendita è la via più lineare solo se il prezzo è reale e tracciabile; il prezzo simbolico è una scorciatoia rischiosa.

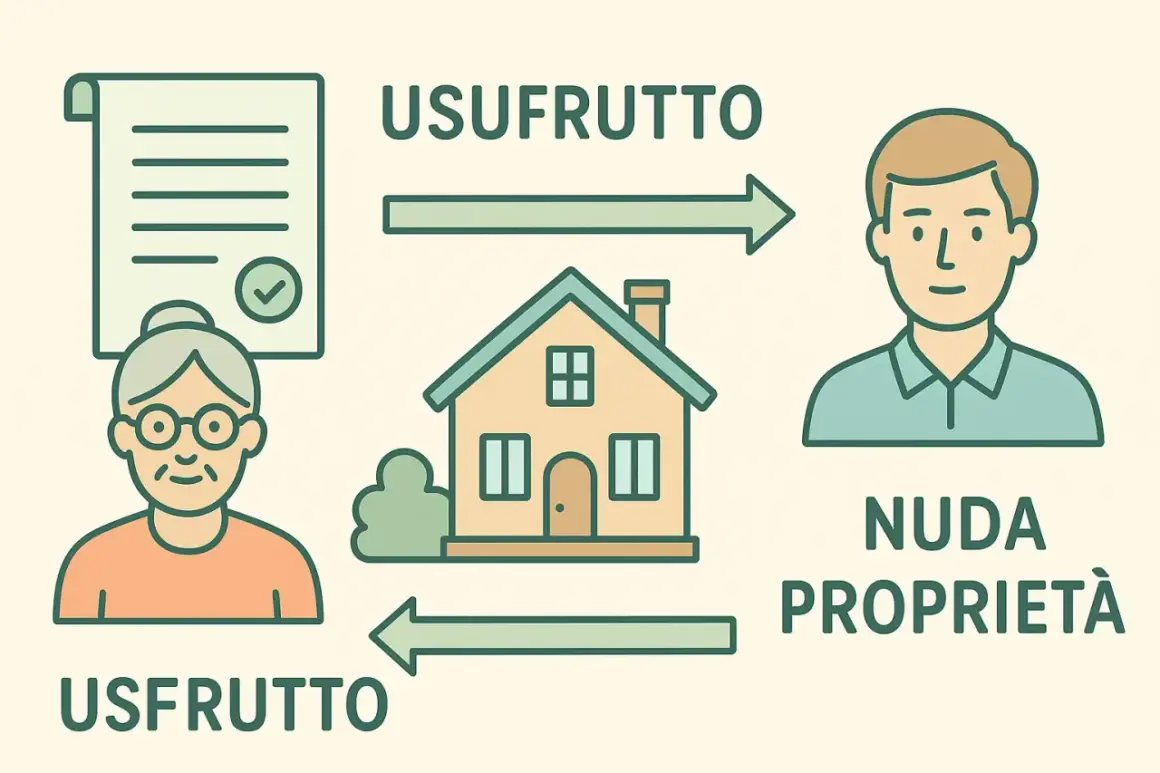

- La nuda proprietà con usufrutto è utile quando chi trasferisce vuole continuare a vivere nella casa.

- Il notaio controlla titoli, ipoteche, conformità catastale e, nei casi delicati, anche gli effetti sulla legittima.

Quale strada scegliere tra donazione, vendita e nuda proprietà

Io parto sempre da una domanda molto semplice: vuoi regalare la casa, venderla oppure mantenere un controllo sull’immobile? La risposta cambia tutto. Se il trasferimento deve essere davvero gratuito, la donazione è lo strumento corretto. Se invece c’è un prezzo reale, la compravendita resta la soluzione più pulita. La nuda proprietà, infine, è il compromesso più utile quando chi cede non vuole perdere subito l’uso della casa.

| Soluzione | Quando ha senso | Punto forte | Attenzione principale |

|---|---|---|---|

| Donazione | Quando il trasferimento è gratuito e si vuole passare la proprietà subito | È la forma più diretta per favorire un familiare | Va verificata la tutela dei legittimari e la ricaduta fiscale |

| Vendita | Quando esiste un prezzo vero e tracciabile | È più semplice da leggere, anche per banche e terzi | Un prezzo solo simbolico può creare problemi seri |

| Nuda proprietà con usufrutto | Quando il proprietario vuole restare in casa o conservarne l’uso | Permette di separare proprietà e godimento | Va valutato bene il valore del diritto ceduto e le spese future |

| Successione | Quando il trasferimento avverrà dopo la morte del proprietario | Non richiede un trasferimento immediato | Non risolve il problema se la famiglia vuole decidere ora |

In pratica, la vendita tra parenti funziona bene solo se il prezzo è congruo e davvero pagato. Se il corrispettivo è solo apparente, il rischio è di entrare nell’area della donazione dissimulata: l’atto sembra una vendita, ma nella sostanza non lo è. E quando il prezzo è meramente simbolico, il problema non è solo fiscale, ma anche di validità del negozio.

Esiste poi un caso intermedio che vedo spesso nelle famiglie: la donazione indiretta. Succede, per esempio, quando i genitori pagano l’acquisto ma l’immobile viene intestato al figlio. Qui il vantaggio economico è reale, ma la forma giuridica non coincide con una semplice vendita. È una soluzione utile, però va trattata con precisione, perché semplificare troppo fa nascere contestazioni più avanti.

Oggi il quadro è anche più solido rispetto al passato: il Notariato segnala che la riforma del 2025 ha reso più sicura la circolazione degli immobili di provenienza donativa, eliminando l’azione di restituzione contro il terzo acquirente. La tutela dei legittimari non sparisce, ma cambia forma, e questo conta molto se l’immobile potrebbe essere rivenduto o usato come garanzia. Capito il veicolo giusto, il punto successivo è il costo reale.

Quanto costa davvero trasferire una casa in famiglia

Qui considero il caso tipico tra persone fisiche. L’Agenzia delle Entrate indica aliquote diverse a seconda del rapporto di parentela, e questo è il primo dato che conviene fissare bene in testa.

| Parentela | Imposta di donazione | Franchigia |

|---|---|---|

| Coniuge e parenti in linea retta | 4% | 1.000.000 euro per beneficiario |

| Fratelli e sorelle | 6% | 100.000 euro |

| Altri parenti fino al quarto grado e affini fino al terzo | 6% | Nessuna franchigia |

| Altre persone | 8% | Nessuna franchigia |

- Nella compravendita da privato, l’imposta di registro è 9%, con imposte ipotecaria e catastale di 50 euro ciascuna.

- Se l’acquirente ha i requisiti prima casa, il registro scende al 2%, sempre con ipotecaria e catastale di 50 euro ciascuna.

- Il compenso notarile non è fisso: dipende da valore, complessità, ipoteche, correzioni catastali e numero di formalità.

Un esempio rende l’idea. Su una casa da 200.000 euro donata a un figlio, l’imposta di donazione può essere zero se il valore resta entro la franchigia di un milione per beneficiario; restano però le imposte indirette e il compenso notarile. Nella stessa fascia di valore, una compravendita prima casa da privato porta invece a un registro del 2%, cioè 4.000 euro, più le due imposte fisse da 50 euro: qui si vede subito quanto conti scegliere la formula giusta.

In breve: la donazione è spesso fiscalmente molto leggera tra genitori e figli, ma non è automaticamente la scelta migliore in assoluto. Il passaggio successivo è capire come si porta a termine l’operazione senza lasciare buchi.

Come si fa il trasferimento passo dopo passo

- Definisco l’obiettivo: gratuità, prezzo, oppure trasferimento con riserva di usufrutto.

- Raccolgo i documenti essenziali: titolo di provenienza, visure, planimetria catastale, dati anagrafici e, se si tratta di vendita, anche i documenti energetici e urbanistici richiesti.

- Faccio controllare al notaio ipoteche, trascrizioni pregresse, conformità catastale e, quando serve, la coerenza dell’operazione con la legittima.

- Se c’è un corrispettivo, stabilisco come passano i soldi: bonifico tracciabile, eventuali acconti e saldo al rogito.

- Si firma l’atto e poi si procede con registrazione, trascrizione e voltura catastale secondo la forma scelta.

- Infine aggiorno ciò che cambia nella gestione della casa: IMU, intestazioni condominiali, eventuale mutuo e assicurazione.

Con documenti in ordine, io considero realistici 15-30 giorni per arrivare al rogito; se ci sono ipoteche, vecchie donazioni, difformità catastali o un mutuo ancora acceso, i tempi possono allungarsi sensibilmente. La parte più lenta, quasi sempre, non è la firma ma la verifica preventiva.

Se la casa viene venduta, la tracciabilità del prezzo non è un dettaglio: è una tutela per entrambe le parti. Se invece si tratta di donazione, la precisione documentale conta ancora di più, perché gli errori non si correggono bene dopo. Ed è proprio qui che emergono gli sbagli più costosi.

Gli errori che fanno saltare il risparmio

- Usare un prezzo simbolico per mascherare una donazione. Se il prezzo è solo apparente, si entra in una zona pericolosa: l’atto può essere contestato o letto come liberalità dissimulata.

- Ignorare la legittima. La legittima è la quota che la legge riserva a coniuge, figli e, in alcuni casi, ascendenti; se l’operazione la comprime troppo, il contenzioso in famiglia arriva tardi ma arriva.

- Scordare gli effetti futuri sulla rivendita. Oggi gli immobili di provenienza donativa sono più gestibili rispetto al passato, ma la filiera dei titoli va comunque verificata con attenzione.

- Credere che il grado di parentela abbassi la tassazione nella vendita. Non è così: nella compravendita contano il tipo di atto e i requisiti dell’acquirente, non il fatto che siate padre e figlio.

- Non valutare la plusvalenza se il bene viene rivenduto dopo pochi anni. In certi casi la cessione di un immobile ricevuto in donazione può generare imponibile e, se si sceglie la strada agevolata, l’imposta sostitutiva può arrivare al 26%.

Il punto non è spaventarsi, ma evitare di inseguire il risparmio più evidente e perdere quello vero. Dopo la riforma del 2025 il mercato degli immobili donati è meno rigido, però la qualità dell’atto resta decisiva: un documento fatto male crea problemi anche quando la norma è favorevole. Quando ci sono più persone coinvolte, io guardo spesso a una soluzione mista.

Quando ha senso usare soluzioni miste

| Soluzione mista | Perché funziona | Limite da conoscere |

|---|---|---|

| Nuda proprietà con usufrutto | Il familiare che trasferisce conserva il diritto di abitare o usare la casa | Il valore fiscale dipende dall’età dell’usufruttuario e va calcolato con attenzione |

| Donazione con riserva di usufrutto | La proprietà passa subito, ma il godimento resta in capo a chi cede | Bisogna definire bene spese, manutenzione e gestione futura |

| Divisione con conguaglio | È utile quando ci sono più figli o più coeredi e uno solo deve restare con la casa | Il valore dei beni va stimato con precisione per evitare squilibri |

| Donazione indiretta | Ha senso quando i genitori finanziano l’acquisto e vogliono aiutare il figlio senza intestarsi l’immobile | Serve coerenza documentale, altrimenti la ricostruzione giuridica si complica |

La nuda proprietà è spesso la soluzione più pulita quando il genitore vuole continuare ad abitare l’immobile: il figlio diventa proprietario “differito”, mentre l’usufrutto mantiene il diritto di uso. Il valore fiscale cambia in base all’età dell’usufruttuario, quindi qui i coefficienti fanno davvero la differenza e non conviene improvvisare.

La divisione con conguaglio, invece, è la formula che io considero più utile quando ci sono più figli o più coeredi: uno prende l’immobile, gli altri ricevono una compensazione in denaro. È meno emotiva di una donazione pura, ma spesso evita di spostare il problema al futuro. Il passaggio giusto dipende quindi non solo da tasse e costi, ma anche da chi dovrà gestire la casa domani.

Le tre verifiche che farei subito prima di firmare

- Chi deve davvero diventare proprietario e con quale quota. Se i beneficiari sono più di uno, il tema non è solo fiscale ma anche patrimoniale.

- Che cosa volete proteggere: il possesso della casa, la possibilità di venderla, l’accesso al mutuo o la serenità tra fratelli.

- Se il valore dell’immobile e la parentela cambiano davvero il costo. Nella maggior parte dei casi la risposta è sì per la donazione, molto meno per la compravendita.

Se dovessi sintetizzarlo in una sola regola, direi questa: il trasferimento più conveniente non è quello che sembra più economico al primo colpo, ma quello che resta solido anche dopo cinque anni, quando cambiano le esigenze familiari o si rende necessaria una rivendita. Per questo, prima di fissare un prezzo o scegliere la donazione, io farei sempre vedere i documenti a un notaio e mi farei spiegare il costo complessivo, non solo l’imposta più visibile.