Quando in famiglia nasce un blocco come mia sorella non vuole fare la successione, il problema non è solo burocratico: se c’è una casa di mezzo, restano fermi voltura, gestione delle spese e, spesso, anche la vendita dell’immobile. Qui chiarisco cosa succede davvero, come si può agire senza aspettare il consenso di tutti e quali passi conviene fare per non lasciare ferma l’eredità per mesi.

Le cose da sapere quando una sorella non collabora con la successione

- La dichiarazione di successione può essere presentata anche da un solo soggetto obbligato: il rifiuto di una sorella non blocca automaticamente la pratica.

- Non fare la successione non equivale a rinunciare all’eredità: la rinuncia è un atto formale, con regole precise.

- Se nell’asse c’è un immobile, la successione va gestita con attenzione perché entrano in gioco voltura catastale, imposte e tempi rigidi.

- Finché la casa non viene divisa, resta in comunione ereditaria: per venderla o attribuirla a uno solo servono accordi chiari o un passaggio legale.

- Quando il conflitto si blocca sulla divisione, la mediazione è spesso il primo strumento utile prima di andare in tribunale.

Cosa cambia davvero quando una sorella si tira indietro

Io partirei da una distinzione semplice, ma decisiva: la dichiarazione di successione non è la stessa cosa della divisione dell’eredità. La prima serve a comunicare il passaggio dei beni e a gestire gli adempimenti fiscali; la seconda riguarda invece come quei beni verranno ripartiti tra gli eredi.

Per questo, se una sorella non vuole firmare o non vuole occuparsi della pratica, non significa automaticamente che tutto si fermi. Significa piuttosto che bisogna capire se si tratta di semplice inerzia, di rifiuto a collaborare oppure di una vera rinuncia all’eredità.

| Situzione concreta | Cosa significa | Effetto pratico |

|---|---|---|

| Non firma la successione | Non sta necessariamente rinunciando | La pratica può comunque essere presentata da un altro soggetto obbligato |

| Rinuncia formalmente all’eredità | Compie un atto con forma solenne | È considerata come se non fosse mai stata chiamata all’eredità |

| Contesta la divisione o la vendita della casa | Il problema non è fiscale, ma patrimoniale | Serve un accordo, una mediazione o, nei casi peggiori, una causa di divisione |

Questa distinzione evita molti errori. Se la confusione resta, si finisce per aspettare una firma che non arriva mai, mentre la casa continua a generare costi e problemi. Da qui il passo successivo è operativo: capire come presentare la successione senza dipendere dalla collaborazione di tutti.

Come presentare la successione senza aspettare la firma di tutti

Dal lato pratico, il punto più importante è questo: se più soggetti sono obbligati per la stessa successione, basta che la presenti uno solo di loro. L’Agenzia delle Entrate lo chiarisce nelle istruzioni operative, e nella pratica questa è la leva che sblocca i casi familiari più lenti.

La dichiarazione va presentata entro 12 mesi dall’apertura della successione, che di regola coincide con la data del decesso. Se nell’asse ereditario c’è un immobile, la pratica va compilata con i dati catastali corretti e, di norma, comprende anche la richiesta di voltura catastale.

I documenti che conviene avere subito

- Certificato di morte o autocertificazione equivalente.

- Codice fiscale del defunto e degli eredi.

- Dati catastali dell’immobile, visura e, se possibile, titolo di provenienza.

- Eventuale testamento o indicazione della successione legittima.

- Coordinate per l’eventuale addebito delle somme dovute.

Oggi, per le successioni aperte dal 1° gennaio 2025, l’imposta di successione viene autoliquidata in dichiarazione: in altre parole, il contribuente calcola e versa direttamente quanto dovuto secondo le regole applicabili. Se la somma è errata o arriva in ritardo, possono scattare controlli, interessi e sanzioni.

Se la pratica è semplice, il canale telematico è spesso sufficiente; se invece ci sono più immobili, quote poco chiare o documenti catastali incoerenti, io non sottovaluterei una verifica preventiva. Una pratica presentata male non risolve il blocco familiare, lo sposta soltanto più avanti. E proprio qui entra in gioco il secondo punto delicato: capire se la sorella sta solo bloccando la procedura o se sta davvero rinunciando alla propria quota.

Quando la rinuncia all’eredità è la strada giusta

Molti confondono il rifiuto di collaborare con la rinuncia all’eredità, ma sono due cose diverse. La rinuncia ha effetti civilistici veri, mentre il semplice disinteresse o il rifiuto di occuparsi della successione non bastano da soli a far uscire una persona dall’asse ereditario.

La rinuncia, in Italia, si fa con una dichiarazione formale ricevuta da un notaio o dal cancelliere del tribunale competente. Solo così chi rinuncia viene trattato come se non fosse mai stato chiamato all’eredità. È una soluzione utile quando l’eredità è gravata da debiti, quando l’immobile ha più problemi che valore oppure quando il chiamato non vuole proprio entrare nella comunione ereditaria.

| Scelta | Effetto | Quando ha senso |

|---|---|---|

| Rinuncia formale | Il chiamato esce dall’eredità | Se i debiti o i problemi superano il valore dei beni |

| Non fare nulla | La posizione resta sospesa | Solo come fase temporanea, non come soluzione |

| Accettazione tacita | Si entra pienamente nell’eredità | Quando si compiono atti incompatibili con la volontà di rinunciare |

Qui c’è un errore che vedo spesso: si pensa che non firmare equivalga a “stare fuori”. In realtà, se non c’è una rinuncia fatta bene, la posizione giuridica della persona resta aperta. Per questo, prima di litigare, conviene capire se il problema è di volontà, di paura dei debiti oppure di semplice disorganizzazione. Una volta chiarito questo, il tema successivo è il costo reale della pratica, che nel caso degli immobili pesa più di quanto molti immaginino.

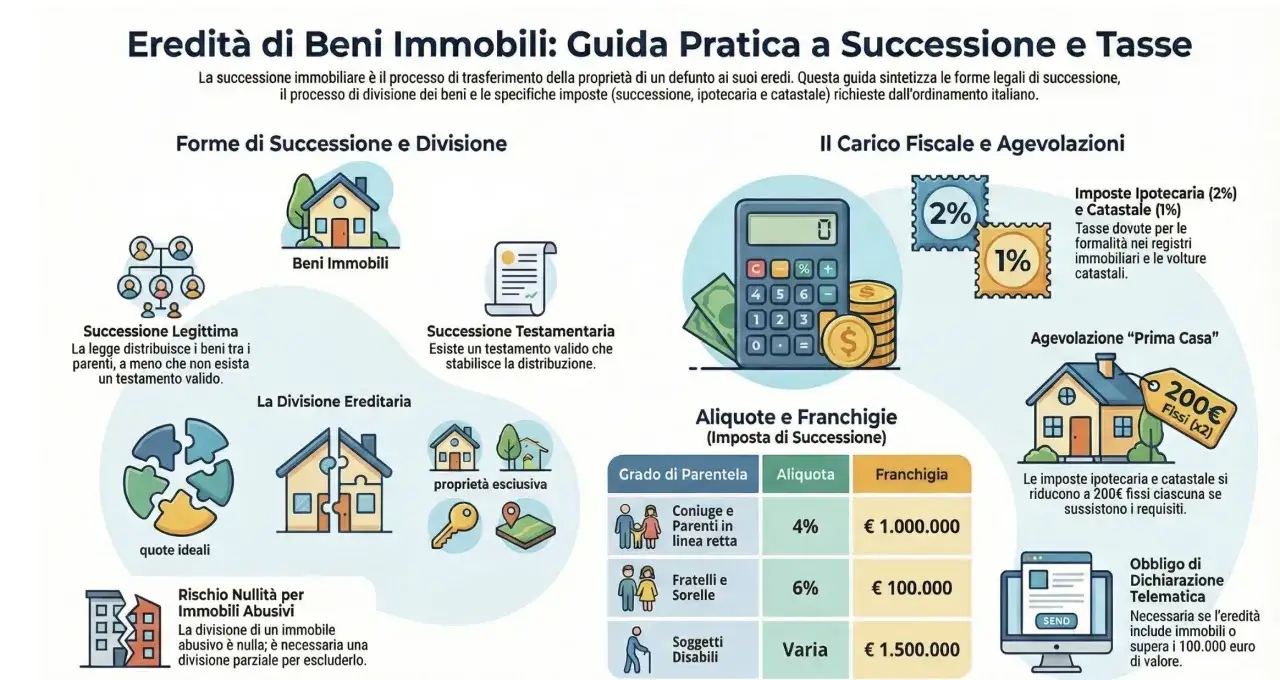

Quanto costa una successione con immobile

Quando nell’asse ereditario c’è una casa, il costo non dipende solo dalla burocrazia: dipende soprattutto dal valore dell’immobile e dalle agevolazioni eventualmente applicabili. Le due imposte che incidono di più sono l’imposta ipotecaria e l’imposta catastale.

| Voce | Regola pratica | Nota utile |

|---|---|---|

| Imposta ipotecaria | 2% del valore dell’immobile, con minimo di 200 euro | Si applica sugli immobili ereditati |

| Imposta catastale | 1% del valore dell’immobile, con minimo di 200 euro | Anche qui vale il minimo |

| Agevolazione prima casa | 200 euro ciascuna | Se ricorrono i requisiti previsti |

| Imposta di successione | Dipende dal grado di parentela e dalle franchigie | Va distinta dalle imposte sull’immobile |

| Compenso di notaio o intermediario | Variabile | Dipende dalla complessità della pratica |

Per capire l’impatto reale, faccio un esempio semplice: su un immobile con valore catastale di 120.000 euro, il regime ordinario porta a 2.400 euro di imposta ipotecaria e 1.200 euro di imposta catastale, quindi 3.600 euro complessivi. Se invece ricorrono i requisiti prima casa, le due imposte scendono a 400 euro totali. La differenza è notevole, soprattutto quando la successione si trascina e la casa resta ferma.

Questo punto pesa ancora di più quando la casa non viene solo dichiarata, ma deve anche essere gestita in comune tra più eredi. Ed è proprio lì che i conflitti familiari si trasformano in problemi patrimoniali concreti.

Cosa succede alla casa finché la comunione ereditaria resta aperta

Finché non si divide l’eredità, l’immobile rimane in comunione ereditaria. In pratica, gli eredi non possiedono “pezzi fisici” della casa, ma quote ideali del bene. È una differenza importante, perché significa che nessuno può comportarsi come se l’intero appartamento fosse già suo.

La comunione ereditaria è una fase provvisoria, ma può diventare molto scomoda se dura troppo. Le spese ordinarie, le utenze, il condominio e, nei casi dovuti, anche l’IMU vanno comunque considerate e ripartite secondo le quote o secondo gli accordi tra i coeredi. Se uno solo utilizza la casa in modo esclusivo, il tema dell’uso del bene e dell’eventuale compensazione non va ignorato.

| Soluzione | Quando funziona | Limite principale |

|---|---|---|

| Restare in comunione per un periodo limitato | Se gli eredi sono d’accordo e la gestione è chiara | Rischio di blocco se nessuno decide |

| Attribuire la casa a un erede con conguaglio | Se uno vuole tenere l’immobile e gli altri accettano | Serve liquidità per pagare gli altri |

| Vendere e dividere il ricavato | Se nessuno vuole conservare la casa | Richiede accordo sul prezzo e sui tempi |

Il termine tecnico da tenere a mente è conguaglio: è la somma che un erede paga agli altri per pareggiare le quote quando vuole tenere per sé l’immobile. È spesso la soluzione più pulita, ma funziona solo se tutti accettano un valore ragionevole della casa. Se questo non accade, il blocco passa dal piano familiare a quello legale. E lì la strategia cambia.

Se il blocco continua, la mediazione è la via più utile

Quando il problema non è più la dichiarazione ma la divisione o la vendita della casa, io non perderei tempo in trattative infinite. In Italia, le controversie in materia di successioni ereditarie e divisione sono normalmente passate per la mediazione civile prima di arrivare in tribunale. È un passaggio che spesso vale più di molte discussioni familiari, perché costringe tutti a mettere le carte sul tavolo.

La mediazione non serve a “far cedere” qualcuno a tutti i costi. Serve piuttosto a verificare se esiste un accordo serio su tre punti: valore dell’immobile, quote effettive e modalità di uscita dalla comunione. Se l’intesa si trova, si risparmia tempo e denaro. Se non si trova, si può andare avanti con la divisione giudiziale.

Leggi anche: Trasferire casa in famiglia - Donazione, vendita o nuda proprietà?

La sequenza che funziona davvero nei casi conflittuali

- Inviare una proposta scritta, chiara e tracciabile, con indicazione di quote, costi e destinazione della casa.

- Attivare la mediazione se il conflitto riguarda successione o divisione del bene.

- Se la mediazione fallisce, valutare la causa di divisione con l’assistenza di un avvocato.

- Considerare che il giudice può arrivare a una divisione tecnica o alla vendita del bene, se non è comodamente divisibile.

La parte che molti sottovalutano è il tempo. Più la casa resta bloccata, più si moltiplicano costi accessori, tensioni e lavori rimandati. Nel frattempo l’immobile non viene valorizzato, e questa è una perdita concreta, non teorica. Per questo, chiudere il cerchio con una strategia semplice e pragmatica è quasi sempre meglio che aspettare una collaborazione spontanea che magari non arriverà mai.

La mossa più sensata per non lasciare la casa ferma per anni

Se dovessi ridurre tutto a una linea d’azione, direi questo: non aspettare che il conflitto si risolva da solo. Presenta la successione, separa il piano fiscale da quello della divisione e chiarisci subito se la sorella vuole davvero rinunciare oppure se sta solo bloccando la pratica.

- Metti in ordine i documenti dell’immobile e verifica subito i dati catastali.

- Presenta la dichiarazione nei termini, anche se non c’è collaborazione piena.

- Se c’è una rinuncia vera, falla formalizzare nel modo corretto.

- Se il problema è la casa in comune, ragiona subito su vendita, attribuzione con conguaglio o mediazione.

Quando c’è un immobile di mezzo, il tempo peggiora quasi sempre la situazione: aumentano i costi, si complicano i rapporti e si perde margine di manovra. Io partirei dalla pratica fiscale, fisserei per iscritto la posizione di ciascuno e terrei la divisione come obiettivo concreto, non come promessa da rimandare ancora.