In breve, la scelta giusta dipende da quanto denaro ti serve e da quanto controllo vuoi conservare sulla casa

- La soluzione più lineare, per molte abitazioni, è vendere la nuda proprietà e riservare l’usufrutto o il diritto di abitazione.

- L’usufrutto è più flessibile: consente un uso più ampio dell’immobile e, in alcuni casi, anche la locazione.

- Il diritto di abitazione è più stretto: serve per viverci, non per monetizzarlo.

- Il sale and leaseback funziona, ma ti trasforma in inquilino e richiede un contratto molto preciso.

- I costi non dipendono solo dal prezzo di vendita: contano imposte, notaio, eventuale mutuo e clausole accessorie.

- Prima del rogito vanno chiariti spese, manutenzioni, durata, uscite anticipate e rapporti con eventuali comproprietari o eredi.

Le forme più usate per restare nell’immobile dopo la vendita

Se devo semplificare il tema, io lo divido in quattro strade. La prima è la vendita della nuda proprietà con riserva di usufrutto; la seconda è la vendita con riserva del diritto di abitazione; la terza è la locazione di ritorno, spesso chiamata sale and leaseback; la quarta riguarda contratti più personalizzati, come il vitalizio o il mantenimento, che entrano in gioco quando c’è di mezzo anche un rapporto di assistenza o di famiglia.

| Soluzione | Cosa ottieni | Limite principale | Quando la considero |

|---|---|---|---|

| Nuda proprietà con usufrutto | Incassi subito una parte del valore e continui a usare la casa in modo ampio | Il pieno possesso passa all’acquirente | Quando vuoi restare a lungo nell’immobile e mantenere un diritto forte |

| Diritto di abitazione | Continui a vivere nella casa con il tuo nucleo familiare | Non puoi locarla né trasferire quel diritto | Quando ti serve solo la continuità abitativa, senza sfruttamento economico |

| Sale and leaseback | Vendi e poi ri-affitti lo stesso immobile | Diventi inquilino e il canone pesa nel tempo | Quando ti serve liquidità immediata e accetti una struttura più rigida |

| Contratto di mantenimento o vitalizio | Trasferisci il bene in cambio di assistenza, rendita o obblighi di cura | Molto dipende dal contenuto concreto del contratto | Quando il problema non è solo abitare, ma anche avere supporto continuativo |

La tabella aiuta a non confondere formule che sembrano simili ma non lo sono affatto. Se l’obiettivo è restare nella casa con la massima stabilità giuridica, io parto quasi sempre dalla nuda proprietà con usufrutto o diritto di abitazione; il resto lo considero solo se c’è una ragione precisa, economica o familiare, che lo giustifica davvero. Ed è proprio qui che vale la pena entrare nel merito del caso più usato.

La nuda proprietà con usufrutto è la strada più robusta per chi vuole restare

Questa è la formula che vedo più spesso quando una persona vuole monetizzare l’immobile senza andarsene. In pratica, si vende la nuda proprietà e si riserva l’usufrutto per tutta la vita oppure per un periodo concordato. Il compratore diventa proprietario della nuda proprietà, ma non può disporre pienamente della casa fino all’estinzione dell’usufrutto.

Secondo il Notariato, la nuda proprietà può essere acquistata anche con le agevolazioni prima casa, e lo stesso vale per usufrutto, uso e abitazione, se ci sono i requisiti richiesti. Questo dettaglio è importante perché molte persone pensano che, appena si esce dalla piena proprietà, si perda automaticamente ogni beneficio fiscale: non è sempre così.

Il punto tecnico da non sottovalutare è la valutazione dell’usufrutto. Il suo valore vitalizio dipende dall’età dell’usufruttuario: in termini pratici, più è avanzata l’età di chi conserva il diritto, più tende a salire la quota di valore lasciata alla nuda proprietà. Per chi vende, questo significa una liquidità iniziale più alta o più bassa a seconda della struttura scelta; per chi compra, significa che il prezzo tiene conto del tempo che dovrà attendere.

- Vantaggio principale: continui a vivere nella casa con un diritto reale solido, non con una semplice promessa contrattuale.

- Limite principale: non sei più pieno proprietario, quindi devi accettare un’operazione più “ingessata”.

- Situazione tipica: casa di famiglia, venditore anziano, bisogno di liquidità senza perdere la disponibilità dell’immobile.

- Errore frequente: trattare la vendita della nuda proprietà come se fosse una compravendita normale, senza modellare bene il diritto residuo.

Il vantaggio di questa strada è la chiarezza. Il difetto è che richiede una trattativa seria, perché il valore economico della casa e il valore del diritto che resta non coincidono mai perfettamente. Se però ti serve soprattutto continuità e stabilità, qui c’è spesso il miglior equilibrio. Quando invece vuoi vivere nella casa ma senza possibilità di sfruttarla in altro modo, cambia tutto.

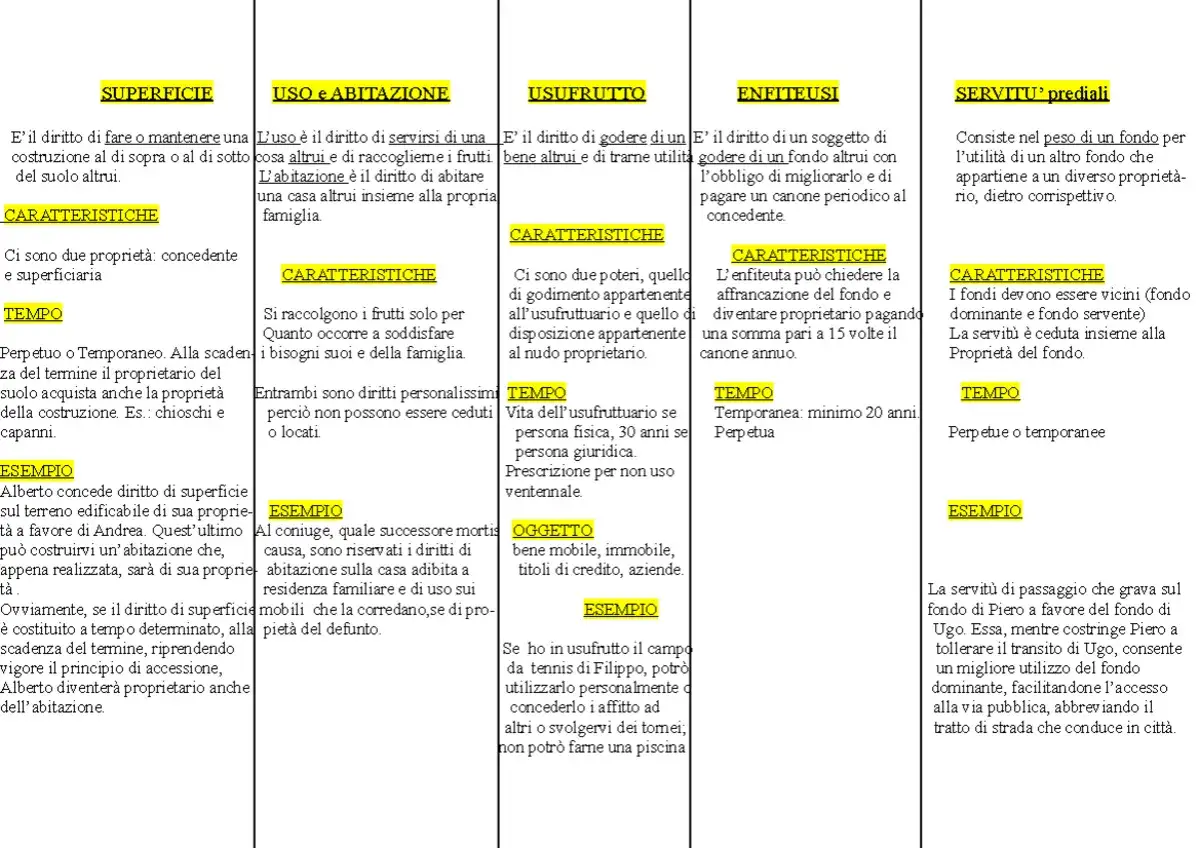

Usufrutto e diritto di abitazione non sono la stessa cosa

Qui si gioca una delle confusioni più comuni. Io le distinguo sempre con una domanda semplice: vuoi solo abitare la casa o vuoi anche mantenere un margine di utilizzo più ampio? L’usufrutto consente un godimento molto più esteso, mentre il diritto di abitazione serve essenzialmente a vivere nell’immobile con i propri familiari, nei limiti previsti dall’atto.

Il Notariato descrive il diritto di abitazione come un diritto personale, legato alla persona che lo riceve: non si può cedere, non si può dare in locazione e non si trasmette per successione. Per contro, l’usufruttuario può avere un potere più ampio sul bene, fino a poterlo locare o cedere il proprio diritto, se l’atto lo consente. Questa differenza è decisiva, perché cambia il valore dell’operazione e anche il livello di libertà di chi resta nella casa.

- Usufrutto: adatto se vuoi più flessibilità e vuoi tenerti aperta la possibilità di usare economicamente l’immobile.

- Diritto di abitazione: adatto se vuoi solo continuare a viverci, senza trasformare la casa in una fonte di reddito.

- Usufrutto: più ampio, ma anche più complesso da gestire.

- Diritto di abitazione: più semplice, ma più stretto.

Io considero il diritto di abitazione una soluzione pulita quando il bisogno è soltanto residenziale. Se però intravedi anche un possibile affitto futuro, oppure vuoi conservare un margine di manovra più largo, l’usufrutto resta la strada più versatile. Da qui il passaggio naturale è la locazione di ritorno, che però va capito bene prima di entusiasmarvisi.

Il sale and leaseback conviene solo se accetti di diventare inquilino

La locazione di ritorno è una formula diversa per logica e psicologia: vendi l’immobile e poi lo riprendi in affitto. Sulla carta sembra semplice, ma nella pratica è la soluzione che più ti sposta dal ruolo di proprietario a quello di conduttore. Per questo la considero utile solo quando l’obiettivo principale è liberare liquidità e non tanto conservare un diritto reale sulla casa.

È anche la formula che richiede il contratto più attento. Durata del canone, indice di aggiornamento, eventuale opzione di riacquisto, clausole di recesso, oneri di manutenzione e ripartizione delle spese devono essere scritti bene. L’Agenzia delle Entrate ha chiarito che, nel sale and leaseback, il trattamento IVA non si determina in astratto ma va valutato caso per caso in base alle clausole contrattuali: in altre parole, i dettagli dell’atto contano davvero.

- Vantaggio: ottieni liquidità e puoi continuare ad abitare nell’immobile senza cambiare casa.

- Rischio: il canone può erodere rapidamente il vantaggio iniziale della vendita.

- Punto critico: se il contratto è scritto male, ti ritrovi con poca protezione e molti vincoli.

- Quando ha senso: soprattutto se il bisogno di cassa è forte e il resto delle formule non basta.

Su una casa di abitazione, io vedo questa soluzione meno spesso rispetto alla nuda proprietà con usufrutto, perché ti fa perdere il comfort giuridico del diritto reale e ti porta dentro una relazione locatizia. Se il tuo obiettivo è vivere lì in modo stabile e prevedibile, di solito non è il primo strumento che suggerisco. Prima di decidere, però, bisogna guardare anche i costi complessivi, che spesso sono il vero ago della bilancia.

I costi e le imposte che possono cambiare il risultato finale

Qui molti sbagliano, perché ragionano solo sul prezzo di vendita e ignorano tutto il resto. In realtà il conto finale dipende da più voci: atto notarile, eventuali imposte di trasferimento, costi di registrazione e trascrizione, compensi professionali, perizia, mediazione immobiliare se c’è un intermediario, e gestione di eventuali vincoli come un mutuo residuo o un’ipoteca.

Per me il primo controllo è sempre questo: l’immobile è libero da vincoli oppure no? Se c’è un mutuo, una garanzia ipotecaria o una comproprietà, la struttura dell’operazione cambia subito. Non è un dettaglio burocratico, ma il punto che può rallentare o bloccare il rogito.

Un altro dato da tenere presente è che le agevolazioni prima casa, secondo il Notariato, possono riguardare anche la nuda proprietà e i diritti di usufrutto, uso e abitazione, purché ricorrano i requisiti di legge. Questo è utile perché spesso si pensa che solo la piena proprietà possa avere un trattamento fiscale favorevole, mentre in realtà la casistica è più ampia.

- Se hai comprato con agevolazioni prima casa da meno di cinque anni, fai verificare subito gli effetti della nuova operazione.

- Se l’atto prevede usufrutto o abitazione, chiarisci chi paga IMU, TARI, spese ordinarie e straordinarie.

- Se ci sono comproprietari, la vendita con permanenza deve essere coerente con tutte le quote.

- Se scegli il leaseback, la fiscalità va letta dentro il contratto, non fuori da esso.

Il punto, quindi, non è trovare la formula “più economica” in assoluto, ma capire quale produce il miglior equilibrio tra incasso iniziale, costi di tenuta e tranquillità abitativa. E da qui si arriva ai classici errori che vedo ripetere più spesso.

Gli errori che fanno saltare le operazioni migliori

Il primo errore è confondere abitare con potere disporre. Chi riserva il diritto di abitazione non ha la libertà di chi riserva l’usufrutto, e chi entra in un leaseback non resta proprietario ma conduttore. Se questa differenza non è chiara, la trattativa parte già sbilanciata.

Il secondo errore è lasciare le clausole troppo generiche. “Le spese si dividono come di consueto” non basta. Vanno scritte meglio le riparazioni ordinarie, quelle straordinarie, le utenze, gli oneri condominiali e la gestione di eventuali lavori futuri. Un contratto ambiguo oggi diventa un contenzioso domani.

- Non scegliere il diritto sbagliato solo perché il nome sembra più semplice.

- Non firmare senza disciplinare durata, manutenzione e uscita anticipata.

- Non ignorare l’effetto di mutuo, ipoteca o comproprietà sull’operazione.

- Non dare per scontato che la fiscalità sia identica in tutte le formule.

- Non usare modelli generici trovati online per un atto che incide sulla casa e sulla tua permanenza.

Il terzo errore, spesso il più costoso, è non ragionare sul tempo. Una soluzione che funziona per cinque anni può essere pessima per venti, e viceversa. La casa non è solo un bene patrimoniale: è anche il posto in cui dovrai continuare a vivere, e questo cambia completamente la lettura dell’accordo. A quel punto conviene chiudere con una verifica finale molto concreta.

La verifica finale che evita quasi tutti i problemi

Prima del rogito, io mi farei queste domande in ordine secco, senza alleggerirle:

- Voglio solo restare a vivere qui, oppure voglio anche poter monetizzare la casa in futuro?

- Mi serve liquidità immediata o mi interessa soprattutto proteggere la continuità abitativa?

- Per quanti anni prevedo di restare nell’immobile?

- Ci sono mutuo, ipoteca, comproprietari, coniugi o eredi da coinvolgere?

- Chi paga manutenzione ordinaria, straordinaria, imposte e spese condominiali?

- Il contratto regge anche se cambiano le mie esigenze personali o familiari?

- Sto scegliendo una formula adatta alla mia vita reale o solo alla cifra che incasso oggi?

Se queste risposte sono chiare, la scelta emerge quasi da sola. Per una casa abitativa, io partirei quasi sempre dalla nuda proprietà con usufrutto o diritto di abitazione; il sale and leaseback lo terrei per esigenze di cassa molto specifiche, mentre i contratti di mantenimento li considererei solo quando dentro l’operazione entra davvero anche un tema di assistenza o di rapporto familiare. In queste operazioni il contratto giusto vale più di una piccola differenza di prezzo, perché è lui a decidere se resterai sereno nella tua casa o se ti porterai dietro un problema per anni.