L’anticipo del TFR può dare respiro quando la prima casa è già a portata di mano ma mancano ancora liquidità e tempi tecnici per chiudere l’operazione. Il tema del tfr per acquisto prima casa non va trattato come un generico prelievo di soldi già “tuoi”: in Italia contano anzianità di servizio, documenti, limiti annuali e differenze nette tra TFR aziendale e previdenza complementare. Qui metto ordine su cosa si può chiedere, quanto si può ottenere e quando conviene davvero muoversi.

I punti che contano davvero prima di chiedere l’anticipo

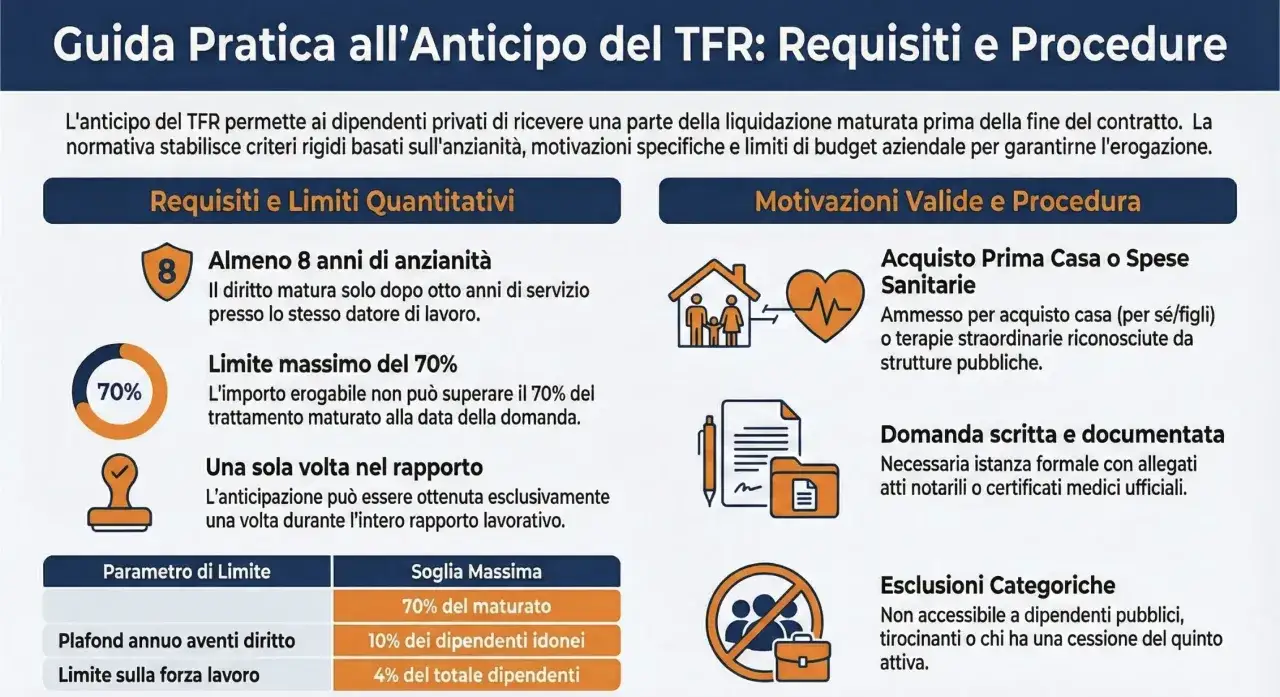

- Nel settore privato, con almeno 8 anni di servizio presso lo stesso datore, puoi chiedere fino al 70% del TFR maturato.

- La richiesta per la prima casa si fa in costanza di rapporto di lavoro e, in linea generale, una sola volta per quel rapporto.

- L’azienda può soddisfare le domande entro limiti annui precisi: 10% degli aventi titolo e, comunque, 4% dei dipendenti.

- Nel fondo pensione le regole cambiano: dopo 8 anni di iscrizione si può arrivare fino al 75% della posizione maturata.

- È uno strumento utile soprattutto per caparra, imposte, notaio e spese iniziali, non per sostituire un piano di acquisto solido.

Cosa copre davvero l’anticipo del TFR per la prima casa

Io lo vedo come una leva di liquidità, non come un bonus da spendere senza piano. L’anticipo serve soprattutto a coprire le spese che arrivano prima del mutuo o subito dopo: caparra, notaio, imposte, eventuale mediazione e piccoli lavori indispensabili.

Non copre però automaticamente l’intero prezzo, né è detto che arrivi in tempi compatibili con una proposta troppo stretta. Se la compravendita è già avviata, la documentazione deve dimostrare che la casa è davvero destinata a te o ai tuoi figli come abitazione principale.

Qui la mia regola è semplice: se il TFR anticipato chiude un buco di cassa preciso, ha senso; se diventa il pilastro unico dell’acquisto, stai aumentando il rischio dell’operazione. Prima di fare i conti, però, bisogna verificare se rientri nei requisiti formali.

Requisiti e documenti che non conviene sottovalutare

Per l’anticipo del TFR aziendale la soglia non è elastica come molti immaginano. La norma è abbastanza chiara e, nella pratica, il punto critico non è solo avere diritto alla somma, ma arrivare con una richiesta pulita e documentata.

I requisiti minimi

- Almeno 8 anni di servizio continuativo presso lo stesso datore di lavoro.

- Richiesta presentata mentre il rapporto di lavoro è ancora in corso.

- Importo richiesto non superiore al 70% del TFR maturato alla data della domanda.

- Anticipo ottenibile una sola volta nel rapporto, salvo condizioni di miglior favore previste da contratto collettivo o accordi individuali.

- Gestione delle richieste entro i limiti annuali di legge, che possono incidere sui tempi di erogazione.

In pratica, anche se hai i requisiti soggettivi, l’azienda può gestire le domande entro quei limiti. Questo è il punto che molti sottovalutano: il diritto esiste, ma la cassa aziendale si muove con un ordine preciso.

Leggi anche: Casa in comproprietà - Chi la usa paga? Guida completa

La documentazione utile

Qui conviene essere molto ordinati. Io preparerei sempre una richiesta scritta e tutta la prova che collega il denaro all’acquisto della casa.

- Modulo o lettera di richiesta all’ufficio HR o paghe.

- Atto notarile di acquisto, quando l’operazione è già perfezionata.

- Documentazione idonea se l’acquisto è in corso e non è ancora arrivato il rogito definitivo.

- Eventuali moduli previsti dal CCNL o dalle procedure interne aziendali.

- Se il bene è destinato a un figlio, dichiarazione chiara della finalità dell’acquisto.

Io non darei per scontato che un preliminare basti sempre: in alcuni casi può essere considerato, ma conta molto la prassi del datore di lavoro e la qualità delle prove che presenti. Più il fascicolo è coerente, meno tempo perdi, e da qui il confronto con il fondo pensione diventa davvero utile.

Quanto puoi ottenere e come cambia tra TFR aziendale e fondo pensione

Il punto più utile, per chi sta comprando casa, è capire che non stiamo parlando di un solo strumento. Il TFR lasciato in azienda e il montante in un fondo pensione seguono regole diverse, e confonderli crea aspettative sbagliate.

| Aspetto | TFR in azienda | Fondo pensione |

|---|---|---|

| Anzianità richiesta | Almeno 8 anni presso lo stesso datore di lavoro | Almeno 8 anni di iscrizione alla forma pensionistica |

| Importo massimo | Fino al 70% del TFR maturato | Fino al 75% della posizione individuale maturata |

| Numero di richieste | In genere una sola volta per rapporto di lavoro | Anche più volte, purché non si superi il limite complessivo |

| Finalità ammesse | Prima casa, spese sanitarie straordinarie e, in certi casi, altre causali previste da accordi | Prima casa e, in alcune forme, anche ristrutturazione o altre anticipazioni previste dal regolamento |

| Documentazione | Richiesta al datore di lavoro con prova dell’acquisto | Domanda al fondo secondo la modulistica interna |

| Tassazione | Tassazione separata del TFR | Di regola aliquota del 23% sull’anticipazione per prima casa |

La differenza pratica è netta: con il TFR aziendale l’anticipo è più rigido, con il fondo pensione hai più libertà di prelievo ma il montante si assottiglia e la fiscalità cambia. Se hai entrambi gli strumenti, io li valuto separatamente, non come se fossero equivalenti.

Se lavori nel pubblico, fermati un attimo prima di applicare queste regole in automatico: il tuo trattamento di fine servizio o di fine rapporto può seguire canali operativi diversi. Prima di costruire il piano casa, chiarisci sempre il regime contrattuale in cui rientri.

Come presentare la richiesta senza intoppi

La domanda ben fatta fa la differenza tra una pratica che scorre e una pratica che resta ferma in ufficio. Io la imposterei così, senza improvvisare.

- Calcola il fabbisogno reale: caparra, notaio, imposte, mediazione, eventuali lavori immediati e un minimo di arredo essenziale.

- Verifica anzianità, contratto collettivo e regole interne con HR o con l’ente del fondo pensione.

- Prepara la prova dell’acquisto, senza lasciare documenti mancanti o incoerenti.

- Invia la richiesta scritta e conserva sempre copia protocollata o ricevuta.

- Controlla i tempi: se le quote aziendali annuali sono già piene, la pratica può slittare.

- Chiedi conferma scritta dell’importo e della data prevista di erogazione.

Nel fondo pensione il flusso è simile, ma cambia il destinatario della domanda e cambia soprattutto il regolamento di riferimento. Lì il vero rischio non è quasi mai il “no” secco, ma il ritardo causato da documenti incompleti o da una prova della prima casa non abbastanza chiara.

Quando la richiesta è impostata bene, l’anticipo si trasforma in un pezzo del piano di chiusura dell’immobile. Ed è qui che ha senso chiedersi se convenga davvero usarlo oppure no.

Quando conviene davvero usarlo per comprare casa

Io considero sensato l’anticipo quando il TFR completa un budget già quasi chiuso. Per esempio: hai 16.000 euro di risparmi, ti servono 22.000 euro per caparra e spese iniziali, e il tuo TFR anticipabile ti porta dentro altri 8.000 o 10.000 euro. In uno scenario così, il margine fa la differenza e non stai forzando il resto dell’operazione.

Ha meno senso se l’anticipo serve solo a rendere sostenibile una proposta troppo alta. In quel caso stai spostando il problema: la rata resta impegnativa, il cuscinetto di emergenza si azzera e qualsiasi imprevisto dopo il rogito diventa pesante.

Io mi fermerei soprattutto in tre casi:

- Se dopo l’anticipo resti con meno di 2 o 3 mesi di spese familiari disponibili.

- Se il prezzo della casa è ancora troppo distante dalla tua capacità di copertura reale.

- Se l’immobile richiede lavori immediati e non hai un budget separato per portarli a termine.

In pratica, il TFR aiuta molto di più come ponte di liquidità che come finanziamento strutturale. E questo vale ancora di più se il mutuo è già tirato.

La verifica che farei prima del rogito

Prima di muovere la domanda, farei una verifica molto concreta: quanto incasso davvero netto, quali tempi mi dà l’ufficio paghe o il fondo, e se la mia proposta di acquisto regge anche senza quel denaro per qualche settimana. Questo semplice controllo evita molte decisioni prese con troppa fretta.

- Confronto tra TFR aziendale e fondo pensione, se entrambi sono presenti.

- Controllo del contratto collettivo, perché può prevedere condizioni di miglior favore.

- Verifica della documentazione di acquisto, per non arrivare con una pratica debole.

- Stima del cuscinetto che ti resterà dopo il rogito.

- Distinzione tra anticipo del TFR e agevolazioni fiscali prima casa, che non sono la stessa cosa.

Il punto che molti confondono è proprio questo: l’anticipo del TFR non sostituisce le agevolazioni fiscali per la prima casa, né il credito d’imposta, né un mutuo ben negoziato. Sono leve diverse, che vanno sommate con ordine.

Se mi muovessi io, preparerei prima un prospetto con prezzo, spese accessorie, anticipo disponibile e margine di sicurezza; solo dopo deciderei se usare il TFR o lasciarlo intatto. Quando la casa è un investimento di lungo periodo, il dettaglio che pesa di più non è quasi mai la cifra massima ottenibile, ma la qualità del cuscinetto che ti resta dopo il rogito.