Vendere casa sembra una questione di prezzo, ma in realtà si gioca quasi tutto su tre fronti: documenti, trattativa e chiusura. Se questi passaggi non sono gestiti bene, il margine si riduce, il tempo si allunga e le sorprese arrivano proprio quando pensavi di essere vicino al rogito. Qui metto in fila i tre passaggi per non farsi fregare quando vendi casa, con esempi pratici e controlli che io farei prima di firmare qualsiasi cosa.

Tre controlli fatti bene riducono quasi tutti i rischi di una vendita immobiliare

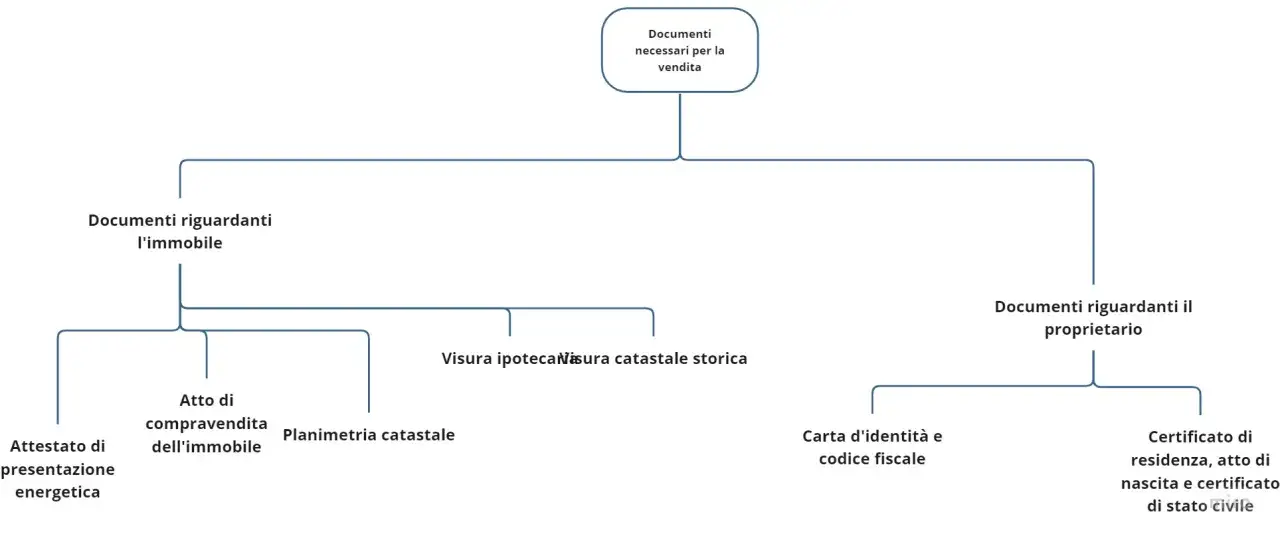

- Prima di pubblicare l’annuncio, verifico che atto di provenienza, planimetria, visura e APE siano coerenti con la casa reale.

- La proposta d’acquisto e il preliminare vanno scritti con tempi, caparra e condizioni chiare, altrimenti la trattativa diventa una trappola.

- Al rogito conto solo su pagamenti tracciabili, consegna chiavi definita e clausole che impediscono sorprese dell’ultimo minuto.

- Se emergono difformità edilizie o catastali, le fermo prima della firma, non dopo.

- Un tecnico bravo spesso costa meno di una causa, di uno sconto forzato o di un rogito rinviato.

Il primo passaggio è verificare casa e documenti prima di metterla sul mercato

Io partirei sempre dalla base, non dal cartello “vendesi”. Una casa si vende bene quando il suo stato reale coincide con quello che risulta nei documenti, perché è lì che si decide se la trattativa sarà lineare o piena di intoppi.

Il Notariato insiste molto sullo stato legittimo proprio perché è il punto in cui si misura la regolarità edilizia dell’immobile: in pratica, bisogna capire se ciò che esiste oggi corrisponde ai titoli che lo hanno autorizzato. Se bagno, pareti interne, soppalco o veranda non coincidono con la pratica originaria, il rischio non è teorico: salta fuori quando l’acquirente fa controllare la casa, e a quel punto il venditore perde forza negoziale.

Quando preparo una vendita, controllo almeno questi elementi:

- Atto di provenienza, per capire come è arrivato l’immobile nella tua disponibilità e se ci sono vincoli o quote da sistemare.

- Planimetria catastale, che deve rappresentare la casa com’è davvero.

- Visura catastale, utile per verificare intestazione, dati identificativi e consistenza.

- Titoli edilizi, cioè permesso, concessione, SCIA o altri atti che giustificano la situazione attuale.

- APE, il certificato energetico che descrive la prestazione dell’immobile.

- Documentazione condominiale, se si tratta di un appartamento, soprattutto per spese straordinarie già approvate.

Se la situazione non è limpida, io valuto anche una relazione tecnica integrata urbanistico-catastale: mette insieme stato di fatto, titoli edilizi e planimetria, e spesso evita il classico “si sistema dopo”, che nella pratica costa più del previsto. Su un appartamento semplice, un APE si colloca spesso tra 150 e 450 euro; una verifica tecnica più ampia può salire nell’ordine di 600-800 euro su immobili piccoli, e aumentare se ci sono difformità o pratiche da ricostruire. È una spesa che, quasi sempre, pesa meno di uno sconto forzato sul prezzo finale.

Quando questa base è pulita, il problema successivo non è più tecnico: diventa contrattuale. Ed è lì che si comincia davvero a perdere o proteggere margine.

Il secondo passaggio è blindare proposta e preliminare

Qui si gioca la parte più delicata, perché molte fregature nascono da documenti firmati troppo in fretta. La proposta d’acquisto, il preliminare o “compromesso” non sono bozze innocue: una volta accettati, possono già creare obblighi concreti per entrambe le parti.

Per questo io non guardo solo il prezzo. Leggo con attenzione ogni clausola che può spostare rischio o denaro dal compratore al venditore. Le voci che non devono mai restare vaghe sono queste:

- prezzo netto e tempistiche di pagamento;

- caparra confirmatoria oppure acconto, con formula scritta in modo chiaro;

- data del rogito e data di rilascio dell’immobile;

- eventuali condizioni sospensive, per esempio il mutuo;

- arredi, elettrodomestici o accessori inclusi nella vendita;

- provvigione dell’agenzia e momento in cui matura, se c’è un incarico.

Caparra confirmatoria e acconto non sono la stessa cosa. La caparra confirmatoria serve anche come tutela se l’altra parte si tira indietro senza motivo; l’acconto, invece, è solo un anticipo sul prezzo e ha effetti diversi. Nella pratica, una caparra tra il 5% e il 10% del prezzo è abbastanza frequente, ma non è una regola fissa. Se devo proteggere la vendita, preferisco che la formula sia chiara e non lasci spazio a interpretazioni creative.

Se il compratore deve chiedere un mutuo, inserire una condizione sospensiva con un termine preciso è spesso la scelta più pulita. La clausola, detta in modo semplice, fa partire gli effetti del contratto solo quando accade un evento stabilito. È utile perché evita di tenere la casa bloccata per mesi senza sapere se l’operazione andrà davvero avanti.

Se la compravendita è complessa, io valuto anche la trascrizione del preliminare, cioè l’annotazione nei registri immobiliari che offre una tutela ulteriore contro eventi successivi. Non è indispensabile in ogni caso, ma nei dossier delicati è un livello di protezione che merita attenzione. E se c’è un’agenzia, non mi fermo alla percentuale: su un immobile da 250.000 euro, anche un solo punto percentuale vale 2.500 euro, quindi durata dell’esclusiva, recesso e provvigione vanno letti con lo stesso rigore di una clausola sul prezzo.

Quando il preliminare è scritto bene, la partita si sposta sul rogito. Lì il margine d’errore si riduce, ma il rischio di farsi male con un pagamento o con una consegna improvvisata resta altissimo.

Il terzo passaggio è chiudere il rogito con pagamenti e consegna chiari

Il rogito non è il momento per affidarsi alla buona fede. Io lo tratto come il punto in cui il denaro deve essere davvero disponibile e la consegna deve essere già definita, senza zone grigie.

Le regole pratiche che seguo sono poche, ma ferme:

- accetto solo pagamenti tracciabili, di norma assegno circolare o bonifico concordato con il notaio;

- non consegno le chiavi prima di avere conferma effettiva della disponibilità del prezzo;

- se c’è un mutuo residuo, coordino estinzione e cancellazione con banca e notaio prima del rogito;

- se la casa è occupata o locata, metto per iscritto la data di rilascio e le condizioni di consegna;

- se la pratica è delicata, considero un conto dedicato del notaio, che trattiene le somme fino al verificarsi delle condizioni pattuite.

Qui entra anche un dettaglio che molti sottovalutano: il pagamento finale non deve mai dipendere da formule come “poi sistemiamo”. Se qualcosa resta da sistemare, va scritto prima. Una vendita ben chiusa non è solo quella che arriva al rogito, ma quella in cui nessuno ha più appigli per contestare qualcosa il giorno dopo.

Quando la chiusura è costruita bene, le fregature più comuni si vedono già da lontano. Ed è utile riconoscerle prima che costino tempo o denaro.

I segnali che mi fanno fermare la trattativa

Ci sono alcuni segnali che, da soli, non significano per forza truffa. Ma io li considero campanelli d’allarme seri, perché spesso anticipano richieste di sconto, ritardi o contenziosi. Qui il problema non è solo essere truffati in senso stretto: a volte si viene semplicemente messi nella posizione peggiore possibile.

| Segnale | Perché mi preoccupa | Come reagirei |

|---|---|---|

| Richiesta di fretta e sconto improvviso | Spesso serve a farti accettare condizioni peggiori quando hai già investito tempo nella trattativa. | Fermo tutto e riconfermo per iscritto prezzo, tempi e documenti prima di andare oltre. |

| Proposta con caparra poco chiara | Se la somma è descritta male, diventa difficile far valere le conseguenze del recesso. | Chiedo importo, natura della somma, scadenze e effetto in caso di inadempimento. |

| Prezzo in parte non tracciabile | È un rischio fiscale e civile che può ritorcersi contro il venditore anche a distanza di tempo. | Rifiuto la proposta e tengo solo pagamenti tracciabili. |

| Mandato d’agenzia opaco | Provvigione, esclusiva e durata poco chiare bloccano la libertà di vendere e creano costi inattesi. | Leggo tutto prima di firmare e faccio correggere le clausole dubbie. |

| Difformità edilizie rimandate | Il problema non sparisce: torna con sconti, ritardi o contenziosi in fase di rogito. | Fermo la vendita e faccio verificare il caso da un tecnico. |

Il segnale più grave resta sempre il nero. Anche una parte del prezzo non dichiarata può creare problemi fiscali e civili enormi, oltre a indebolire la tua posizione se la controparte cambia versione. Io non lo prenderei nemmeno in considerazione. Lo stesso vale per la frase “si sistema dopo”: in una compravendita immobiliare, quello che non è scritto oggi tende a diventare un costo domani.

Se c’è una cosa che fa davvero la differenza, è questa: non aspettare che il problema emerga da solo. Va cercato prima, quando hai ancora margine per correggere il tiro. Per questo, prima di pubblicare l’annuncio, io seguo una sequenza molto semplice.

La sequenza pratica che userei prima di pubblicare l’annuncio

Quando una vendita è impostata bene, non è mai frutto del caso. È il risultato di piccoli controlli fatti nell’ordine giusto, prima di parlare di prezzo e visite.

- Raccolgo i documenti principali e verifico che siano coerenti tra loro.

- Faccio correggere subito le difformità che possono bloccare il rogito o abbassare il prezzo.

- Decido il prezzo minimo accettabile e i margini di negoziazione.

- Preparo un testo di vendita chiaro, con ciò che resta in casa e ciò che viene rimosso.

- Firmo solo proposte e mandati con clausole leggibili e scadenze precise.

- Definisco pagamento, rilascio e responsabilità di consegna prima dell’ultimo appuntamento.