Le tre cose da chiarire subito prima del rogito

- La casa si può vendere anche se il mutuo non è finito: il punto è gestire il debito residuo e la cancellazione dell’ipoteca.

- La via più lineare è l’estinzione contestuale al rogito, quando il prezzo incassato copre quanto resta da pagare alla banca.

- Se il prezzo non basta, bisogna valutare accollo, fondi propri o una rinegoziazione dell’operazione prima di firmare.

- Per i mutui bancari stipulati dopo il 2 febbraio 2007, la cancellazione semplificata dell’ipoteca è gratuita e viene gestita dalla banca.

- La verifica del debito residuo e della visura ipotecaria è il passaggio che evita quasi tutti gli intoppi.

Quando l’ipoteca non blocca la vendita

La prima distinzione da chiarire è semplice ma decisiva: il mutuo non è la casa, e l’ipoteca non è la proprietà. Il mutuo è il debito verso la banca; l’ipoteca è la garanzia iscritta sull’immobile. Per questo una vendita può andare avanti anche se il finanziamento non è ancora chiuso, purché il passaggio al rogito sia organizzato in modo corretto.

Il Consiglio Nazionale del Notariato ricorda che il mutuo si estingue con l’ultima rata, mentre l’ipoteca può restare formalmente iscritta finché non viene cancellata nei registri. In pratica, il compratore non vuole ereditare un vincolo irrisolto, quindi il punto non è “posso vendere?”, ma come arrivo al rogito con i conti puliti.

Io parto sempre da una domanda molto concreta: il prezzo concordato copre il debito residuo? Se sì, la strada è abbastanza lineare. Se no, la vendita resta possibile, ma cambia la strategia e bisogna decidere prima chi coprirà la differenza e con quali tempi.

Questa distinzione aiuta anche a capire perché alcune compravendite scorrono senza problemi e altre si impantanano per settimane. E da qui si passa ai numeri, che sono la parte meno romantica ma più utile dell’intera operazione.

Prima di mettere l’immobile sul mercato, verifica tre numeri

Quando valuto una vendita con mutuo aperto, mi concentro su tre valori: debito residuo, prezzo realistico di mercato e costi di uscita. Se manca uno di questi dati, il rischio è costruire una trattativa su basi troppo ottimistiche.

| Numero da controllare | Cosa chiedere | Perché conta |

|---|---|---|

| Debito residuo | Il conteggio estintivo aggiornato della banca | Ti dice quanto serve davvero per chiudere il mutuo |

| Prezzo realistico | Una valutazione prudente, non il prezzo “sperato” | Capisci se il ricavato copre il debito e le spese |

| Costi di chiusura | Eventuale penale, spese notarili straordinarie, costi bancari | Ti permette di stimare il netto che ti resta in tasca |

Il documento più importante è il conteggio estintivo: senza quello si ragiona per approssimazioni. È anche il punto in cui molti venditori sbagliano, perché confondono il prezzo di annuncio con il ricavo netto. Io invece consiglio di ragionare subito sul netto finale: è l’unico dato che ti dice se la vendita ha senso oppure no.

Vale anche la pena controllare una visura ipotecaria aggiornata, soprattutto se sull’immobile potrebbero esserci altri pesi oltre al mutuo. Se c’è una situazione anomala, conviene scoprirla prima del preliminare e non quando l’acquirente è già pronto a firmare.

Quando questi tre numeri sono chiari, scegli la soluzione più adatta. E qui entrano in gioco le opzioni pratiche con la banca.

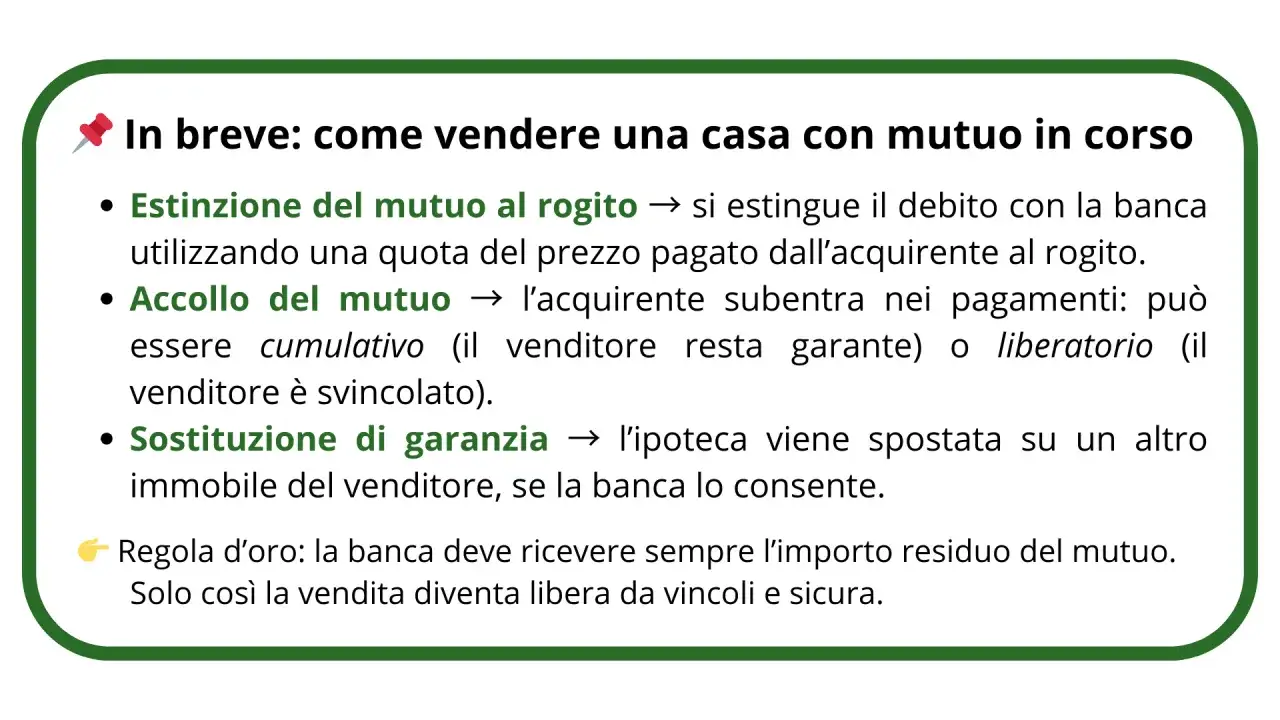

Le soluzioni pratiche per chiudere la partita con la banca

In una vendita con mutuo residuo, le strade concrete sono poche ma ben definite. La scelta dipende soprattutto da due fattori: quanto vale davvero la casa e se l’acquirente è disposto a subentrare nel debito.

| Soluzione | Quando ha senso | Limite principale |

|---|---|---|

| Estinzione anticipata contestuale | Quando il ricavato della vendita copre il residuo | Serve coordinare bene banca, notaio e pagamento |

| Accollo del mutuo | Quando l’acquirente vuole prendere in carico il debito | Non è automatico e la banca deve accettare il subentro |

| Sostituzione di garanzia | Quando vendi un immobile ma vuoi mantenere il mutuo su un altro bene | Dipende molto dall’istituto e dal valore della nuova garanzia |

Estinzione anticipata contestuale

È la soluzione più pulita quando il prezzo di vendita è sufficiente. In pratica, una parte del denaro incassato al rogito viene usata per saldare il debito residuo, e il resto ti viene girato come netto della compravendita. È la strada che consiglio più spesso perché chiude tutto in un’unica operazione e riduce i margini di errore.

Accollo del mutuo

Con l’accollo, l’acquirente prende in carico il mutuo esistente. È una possibilità utile se il finanziamento ha condizioni interessanti o se il compratore preferisce non aprire un nuovo mutuo, ma non va mai considerata un automatismo. Esiste l’accollo liberatorio, che ti svincola del tutto, e quello cumulativo, che invece può lasciarti esposto se il nuovo intestatario non paga.

Leggi anche: Case a 1 euro Sardegna: la verità sui costi e dove trovarle

Sostituzione di garanzia

Questa soluzione interessa soprattutto chi vende per comprare un’altra casa e vuole conservare il mutuo in corso, spostando la garanzia su un nuovo immobile. È meno comune nella pratica quotidiana, ma può essere utile se il vecchio finanziamento è più conveniente di uno nuovo. Il punto debole è chiaro: non tutte le banche la concedono, e la fattibilità dipende dal valore della nuova garanzia.

Se la tua vendita passa da una di queste opzioni, il rogito diventa il momento operativo più delicato. Ed è lì che il coordinamento tra banca e notaio fa davvero la differenza.

Come si chiude davvero la pratica al rogito

Qui entra in gioco la parte che spesso viene sottovalutata. Una vendita con ipoteca non si risolve soltanto con un accordo commerciale: serve una sequenza corretta di atti e verifiche, altrimenti il denaro può essere disponibile ma l’immobile non ancora libero da vincoli.

- Si chiede alla banca il conteggio estintivo aggiornato.

- Il notaio verifica la situazione ipotecaria e controlla che non ci siano altri gravami problematici.

- Al rogito, il prezzo viene destinato in parte alla banca per estinguere il debito residuo.

- La banca avvia la cancellazione dell’ipoteca oppure rilascia la documentazione necessaria nei casi particolari.

- Si verifica che la cancellazione risulti effettivamente nei registri immobiliari.

Su questo punto l’Agenzia delle Entrate gestisce la cancellazione semplificata delle ipoteche volontarie: per i mutui bancari ordinari, la procedura è gratuita e passa dalla comunicazione di estinzione trasmessa dal creditore. Nella pratica, i tempi sono generalmente brevi, ma io suggerisco sempre di controllare che la cancellazione sia effettivamente andata a buon fine e non di dare per scontato il risultato.

I documenti che conviene avere pronti sono pochi ma importanti: contratto di mutuo, conteggio estintivo, visura ipotecaria, dati catastali aggiornati e, se necessario, gli atti che regolano accollo o sostituzione di garanzia. Più la cartella è ordinata, meno spazio resta agli imprevisti.

Una volta capito il flusso, la vera domanda diventa: quanto costa tutto questo e quanto tempo assorbe davvero?

Tempi e costi da mettere in conto nel 2026

La buona notizia è che, nella maggior parte dei casi, non stai pagando per “liberare” la casa, ma stai semplicemente estinguendo il debito e chiudendo i passaggi tecnici. La parte più costosa può essere il debito residuo stesso, non la cancellazione dell’ipoteca.

| Voce | Quando si presenta | Impatto pratico |

|---|---|---|

| Cancellazione semplificata dell’ipoteca | Nei mutui bancari ordinari estinti correttamente | Gratuita per il debitore |

| Tempi di cancellazione | Dopo la comunicazione della banca | Di norma in circa 30 giorni, salvo intoppi tecnici |

| Penale di estinzione anticipata | Solo in contratti più vecchi o in casi disciplinati diversamente | Va verificata nel contratto e con la banca |

| Atto notarile straordinario | Solo in casi particolari, ad esempio alcune ipoteche non volontarie | Costo variabile, perché dipende dall’operazione |

La soglia temporale da ricordare è il 2 febbraio 2007: per i mutui stipulati dopo quella data, la disciplina ha eliminato le penali di estinzione anticipata per i finanziamenti legati all’acquisto o alla ristrutturazione di abitazioni. Se il tuo contratto è più vecchio, la verifica va fatta con più attenzione, perché possono esistere clausole o condizioni diverse.

Il dato che vedo sottovalutato più spesso non è la commissione bancaria, ma la distanza tra prezzo atteso e prezzo effettivo. Se la casa si vende meno del previsto, non cambia solo il margine economico: può saltare l’intera struttura dell’operazione.

Per questo la parte successiva è meno teorica e molto più utile: gli errori tipici che fanno perdere tempo, soldi e serenità.

Gli errori che vedo più spesso nelle vendite con mutuo aperto

Se devo sintetizzare, gli errori ricorrenti sono quasi sempre gli stessi. Non riguardano solo la burocrazia, ma anche il modo in cui viene costruita la trattativa iniziale.

- Mettere in vendita l’immobile senza chiedere il conteggio estintivo aggiornato.

- Confondere il prezzo di mercato con il netto che resterà dopo il saldo del mutuo.

- Accettare un accollo senza capire se è liberatorio o cumulativo.

- Dare per scontato che la cancellazione dell’ipoteca sia immediata e non verificare l’esito finale.

- Ignorare la possibilità che il valore di vendita non copra il residuo e arrivare tardi a rivedere il piano.

- Non coinvolgere il notaio abbastanza presto, quando invece può impostare la sequenza corretta dei passaggi.

Il punto che considero più delicato è l’accollo cumulativo: sulla carta sembra una soluzione comoda, ma nella pratica lascia un’ombra sul venditore che molti sottovalutano. Se il nuovo intestatario smette di pagare, il problema non è del tutto sparito.

Un altro errore classico è aspettare il rogito per scoprire che il prezzo non basta. A quel punto le alternative si restringono, la negoziazione si complica e spesso si finisce per accettare condizioni meno favorevoli di quelle che si sarebbero potute ottenere prima.

Per questo chiudo sempre con una checklist operativa: non è teoria, è il modo più semplice per capire se la vendita è davvero sostenibile.

La checklist che uso per arrivare al rogito senza sorprese

Prima di firmare, io controllerei sempre questi passaggi in quest’ordine:

- Richiedi alla banca il conteggio estintivo aggiornato.

- Fai stimare la casa con un prezzo realistico, non con la cifra migliore possibile.

- Decidi se il mutuo verrà chiuso con il ricavato, trasferito con accollo o mantenuto su un altro immobile.

- Chiarisci in anticipo chi gestisce i flussi di pagamento al rogito.

- Verifica se esistono vincoli, ipoteche aggiuntive o passaggi notarili straordinari.

- Controlla che la cancellazione risulti effettivamente registrata dopo l’estinzione.

Se il prezzo di vendita copre il debito residuo, il percorso è ordinato e gestibile. Se invece il margine è stretto, conviene fermarsi un attimo prima di pubblicare l’annuncio e capire se la strategia regge davvero anche sul piano economico. In casi come questi, la differenza tra una vendita serena e una complicata sta quasi sempre nella preparazione iniziale.

Se stai valutando di vendere una casa con mutuo ancora aperto, la regola più utile è semplice: non guardare solo il prezzo, guarda il netto, i tempi e la cancellazione del vincolo. Quando questi tre elementi sono chiari, il resto diventa molto più lineare.