Comprare casa richiede più metodo che entusiasmo: bisogna mettere in fila budget, documenti, mutuo, imposte e tempi notarili. Qui traduco il classico how to buy a house in un percorso concreto per l’Italia, con passaggi e numeri che aiutano a evitare errori costosi. Il punto non è chiudere in fretta, ma arrivare al rogito con margine, chiarezza e meno sorprese possibili.

I punti che contano prima di arrivare al rogito

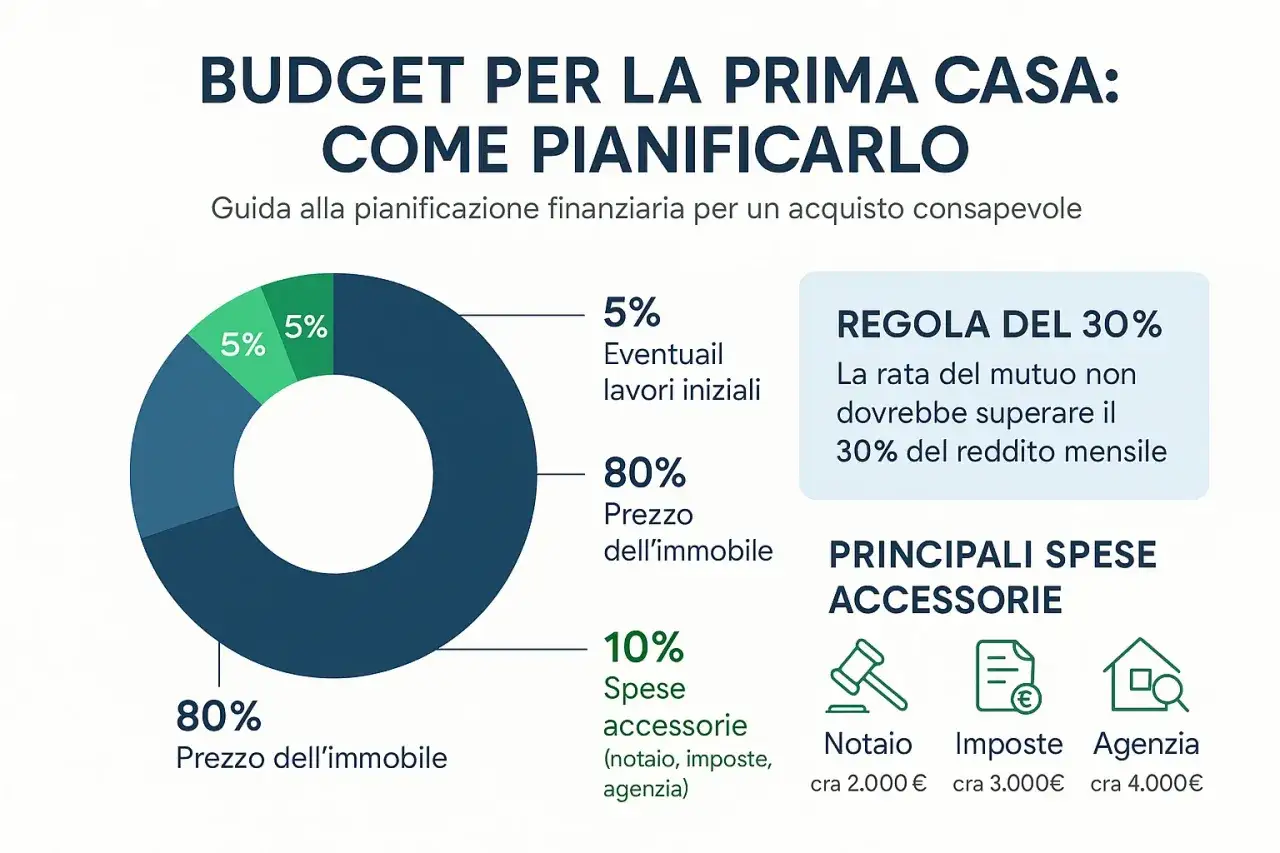

- Parto sempre dal budget reale, non dal prezzo dell’annuncio: dentro vanno imposte, notaio, mutuo, provvigioni e piccoli lavori.

- Prima di fare un’offerta, controllo conformità catastale e urbanistica, oltre a condominio, APE e agibilità.

- Con i benefici prima casa, se ricorrono i requisiti, l’acquisto da privato può scendere al 2% di imposta di registro più 50 euro + 50 euro.

- La Banca d’Italia ricorda una regola prudenziale semplice: la rata non dovrebbe superare circa un terzo del reddito disponibile.

- Proposta e preliminare vanno scritti bene: importi, scadenze, caparra, acconti e data del rogito devono essere espliciti.

- Dopo la firma, non chiudo il processo: utenze, residenza, spese condominiali e un piccolo fondo imprevisti fanno ancora la differenza.

Parti dal budget reale, non dal prezzo esposto

Quando valuto un acquisto, io non guardo mai solo il prezzo richiesto dal venditore. Il conto vero comprende imposta di acquisto, notaio, eventuale mutuo, provvigione dell’agenzia, verifiche tecniche e una quota per i primi interventi, anche minimi. Se la casa va bene ma il margine di cassa è troppo stretto, l’operazione diventa fragile fin dal primo mese.

Una regola pratica che uso spesso è semplice: oltre al prezzo, considero almeno un 5-10% di cuscinetto per costi accessori e imprevisti. Se l’immobile richiede lavori, questo margine deve salire, non scendere. Per una casa da ristrutturare leggera, un fondo iniziale separato evita di arrivare al rogito già in tensione.

Se c’è un mutuo, la sostenibilità non si misura solo con il tasso. La Banca d’Italia ricorda che è ragionevole che la rata resti intorno a un terzo del reddito disponibile, così da lasciare spazio alle spese correnti e agli imprevisti. Io trovo che sia una soglia prudente, non un obiettivo da forzare: se la superi, stai comprando una casa che ti costringe a respirare meno del dovuto.

Questo è il primo filtro serio: se il budget regge, ha senso passare alla scelta dell’immobile e alla valutazione dei suoi rischi nascosti.

Scegli la casa guardando anche ciò che non si vede

La scelta migliore non è sempre la più bella in foto. In Italia il prezzo è molto influenzato da zona, stato manutentivo, piano, condominio e presenza di lavori futuri. Io distinguo sempre tra tre scenari, perché cambiano sia il rischio sia la strategia di acquisto.

| Tipo di immobile | Quando ha senso | Vantaggio principale | Rischio da non sottovalutare |

|---|---|---|---|

| Nuovo o recente | Se vuoi pochi interventi e tempi rapidi per entrare | Impianti più moderni e minore manutenzione iniziale | Prezzo più alto al metro quadro |

| Usato in buono stato | Se cerchi equilibrio tra costo e vivibilità | Scelta spesso più razionale | Verifiche su impianti, tetto, facciata e condominio |

| Da ristrutturare | Se vuoi personalizzare e hai margine di spesa | Potenziale di valorizzazione | Imprevisti tecnici e tempi più lunghi |

In questa fase io faccio due domande molto concrete: quanto mi costa davvero abitarla e quanto mi costa portarla allo standard che voglio? Perché una casa da ristrutturare può sembrare conveniente, ma se il capitolato dei lavori si gonfia, il risparmio sparisce in fretta. Al contrario, un immobile leggermente più caro ma già a posto può essere più sano nel lungo periodo.

Conta anche il contesto: servizi, trasporti, qualità del condominio, orientamento, esposizione al rumore e facilità di rivendita. Chi compra bene non compra solo metri quadrati, compra anche un livello di manutenzione e una posizione che restano sensati nel tempo. Da qui il passo successivo è inevitabile: capire quali documenti e controlli devono precedere ogni offerta seria.

I documenti e i controlli che io non salterei mai

Il Notariato ricorda che la lista dei documenti varia in base al caso, ma alcune verifiche sono quasi sempre centrali. Qui non parliamo di formalità decorative: parliamo di cose che possono bloccare la firma o, peggio, aprire contestazioni dopo il rogito.

- Documento d’identità e codice fiscale dell’acquirente e, se serve, del venditore.

- Planimetria catastale e documenti catastali aggiornati, per verificare che lo stato reale coincida con i dati depositati.

- Titolo di provenienza, cioè l’atto con cui il venditore ha acquistato l’immobile.

- Attestato di prestazione energetica, indispensabile nella pratica di compravendita.

- Certificato di agibilità o documentazione che ne attesti la richiesta.

- Permessi edilizi e pratiche di variante, soprattutto se l’immobile ha subito lavori nel tempo.

- Verifica condominiale, con spese arretrate, delibere straordinarie e liti in corso.

- Tracce dei pagamenti già eseguiti, compresi quelli relativi a caparra, acconti o provvigione dell’intermediario.

Se qualcosa non torna tra planimetria, stato di fatto e titoli edilizi, io mi fermo. Non perché ogni difformità significhi disastro, ma perché va capita prima, non dopo. La differenza tra un acquisto tranquillo e uno complicato spesso sta proprio qui: nella qualità delle verifiche fatte prima di firmare una proposta.

Quando questi documenti sono in ordine, il passo successivo è mettere nero su bianco l’impegno economico. Ed è qui che proposta e preliminare smettono di essere burocrazia e diventano vera tutela.

Proposta e preliminare vanno scritti con precisione

La proposta d’acquisto non è un modulo da compilare in fretta. Io la tratto come il primo punto davvero vincolante della trattativa, perché da lì iniziano importi, scadenze e responsabilità. Se il testo è vago, il margine di discussione cresce proprio quando serve meno.

La proposta d’acquisto

Qui devono comparire prezzo, immobile, eventuali arredi o pertinenze incluse, termini di accettazione e modalità di pagamento. Se l’agenzia media la trattativa, è bene indicare anche la provvigione pattuita e quando sarà versata. Più il testo è preciso, meno spazio resta a interpretazioni comode per una sola delle parti.

Caparra confirmatoria o acconto prezzo

La differenza conta. La caparra confirmatoria serve anche come tutela in caso di inadempimento; l’acconto prezzo è invece un’anticipazione del corrispettivo. Se nel preliminare non si distingue bene la funzione delle somme, si crea confusione proprio sul punto più delicato: cosa succede se una delle parti si tira indietro.

Quando la vendita va a buon fine, la caparra viene scalata dal prezzo finale. Io consiglio sempre di indicare scadenze, importi e modalità di versamento in modo esplicito: niente formule generiche, niente “come da accordi”. In una compravendita immobiliare, la chiarezza vale più della sintesi.

Leggi anche: Vendere casa senza lasciare nulla al figlio - È possibile?

Quando trascrivere il preliminare

Il preliminare deve contenere gli elementi principali della vendita: prezzo, immobile, indirizzo, descrizione precisa e data del definitivo. Nei casi più delicati, la trascrizione del preliminare può essere una protezione utile, soprattutto se tra preliminare e rogito passa molto tempo o se vuoi ridurre i rischi legati a ipoteche, pignoramenti o altri gravami sul venditore.

Qui il ragionamento è semplice: se il calendario è stretto e la situazione è pulita, può bastare il preliminare ordinario; se il quadro è più esposto, una tutela in più ha senso. Da qui si arriva alla parte che pesa di più sul portafoglio, cioè mutuo e imposte.

Mutuo e imposte pesano più di quanto sembra

Il mutuo ipotecario, in genere, dura da 5 a 30 anni. Non scelgo mai la durata solo per abbassare la rata: una durata più lunga riduce l’esborso mensile, ma alza il costo complessivo degli interessi. La soluzione giusta è quella che regge il bilancio familiare senza irrigidirlo.

Ci sono poi i costi accessori del finanziamento: spese di istruttoria, perizia, notaio e assicurazione sull’immobile. La Banca d’Italia ricorda che queste voci esistono e vanno considerate da subito, non quando la banca presenta il prospetto finale. Io aggiungo sempre una voce dedicata, perché il problema non è solo pagare il mutuo, ma pagarlo insieme a tutto il resto.

| Scenario | Imposta principale | Altre imposte | Nota pratica |

|---|---|---|---|

| Acquisto da privato con agevolazione prima casa | Registro 2% | Ipotecaria 50 euro, catastale 50 euro | La base può essere il valore catastale se si applica il prezzo-valore |

| Acquisto da privato senza agevolazione | Registro 9% | Ipotecaria 50 euro, catastale 50 euro | Il minimo dell’imposta di registro è 1.000 euro |

| Acquisto da impresa soggetto a IVA con agevolazione prima casa | IVA 4% | Registro 200 euro, ipotecaria 200 euro, catastale 200 euro | L’IVA si versa al venditore, le altre imposte passano dal notaio |

| Acquisto da impresa soggetto a IVA senza agevolazione | IVA 10% | Registro 200 euro, ipotecaria 200 euro, catastale 200 euro | Qui il carico iniziale è più alto e va pianificato prima |

Secondo l’Agenzia delle Entrate e il Notariato, i benefici prima casa non si applicano alle abitazioni di tipo signorile, lusso o di pregio catastale come A/1, A/8 e A/9. Inoltre, se vuoi le agevolazioni e non hai già la residenza nel Comune, di norma devi trasferirla entro 18 mesi. Io tengo questi due punti in mente sempre: sono i dettagli che cambiano davvero il costo finale.

Per il mutuo esiste anche una tassazione sostitutiva agevolata dello 0,25% sull’importo finanziato quando l’immobile è prima casa; altrimenti, in linea generale, si sale al 2%. Sono numeri piccoli solo in apparenza: su un finanziamento importante la differenza pesa eccome. Quando il quadro economico è chiaro, il rogito diventa una formalità sostanziale, non una corsa all’ultimo minuto.

Il rogito chiude l’acquisto, ma non il lavoro

Il rogito è il momento in cui la casa passa formalmente di mano, ma io non lo tratto mai come un semplice atto notarile. È il punto in cui devono combaciare identità delle parti, descrizione del bene, prezzo, modalità di pagamento e assenza di sorprese sulla titolarità. Se qualcosa non è chiaro qui, non lo sarà nemmeno dopo.

Il Notariato segnala anche una tutela utile: su richiesta di una delle parti, il notaio può tenere in deposito il saldo del prezzo fino alla trascrizione della compravendita. È una protezione pratica, soprattutto quando vuoi ridurre il rischio tra firma e registrazione effettiva. Non serve in ogni operazione, ma sapere che esiste aiuta a negoziare con più lucidità.

Il giorno del rogito io controllo ancora tre cose: che i pagamenti siano tracciabili, che eventuali ipoteche vengano cancellate correttamente e che la consegna delle chiavi sia coerente con quanto scritto. Poi archivio subito copia dell’atto, ricevute, APE e documenti tecnici. È un’abitudine noiosa solo per chi non ha mai dovuto ricostruire un passaggio mancante a distanza di anni.

Una volta firmato tutto, la fase delicata non è finita: inizia quella in cui la casa deve essere gestita bene fin dal primo giorno.

I primi 90 giorni in casa nuova fanno la differenza

Se dovessi dare un consiglio pratico che vale più di molti slogan, sarebbe questo: non esaurire l’attenzione al rogito. Nei primi 90 giorni conviene mettere ordine su utenze, residenza, spese condominiali, eventuali lavori e archiviazione dei documenti. È qui che un acquisto ben fatto mostra la sua solidità.

- Attiva o voltura le utenze senza aspettare l’ultimo minuto.

- Verifica subito TARI, condominio e, se serve, IMU.

- Se prevedi lavori, chiedi almeno due preventivi realistici e non solo “economici”.

- Conserva in un unico archivio rogito, planimetria, APE, agibilità e ricevute.

- Se la casa è da ristrutturare, tieni un margine del 5-10% per imprevisti tecnici.

Io considero questa fase il vero banco di prova dell’acquisto: se i primi mesi sono ordinati, il resto diventa più semplice da gestire. E in un mercato immobiliare come quello italiano, dove le differenze tra un affare buono e uno mediocre stanno spesso nei dettagli, questa disciplina vale più di qualsiasi furbizia. Se fai bene i passaggi iniziali, comprare casa smette di essere un salto nel vuoto e diventa una decisione leggibile, controllata e molto più serena.