Vendere un immobile di proprietà non significa, da solo, escludere un figlio dalla successione. In Italia conta soprattutto se la vendita è vera, a quale prezzo avviene e che cosa resta nel patrimonio al momento della morte. La domanda di fondo è semplice: posso vendere casa senza lasciare a mio figlio nulla, senza aprire la porta a contestazioni? Qui chiarisco i limiti della legittima, i casi che reggono davvero e gli errori che trasformano una scelta lecita in un problema ereditario.

In breve, la vendita è possibile ma la legittima del figlio resta un limite preciso

- La casa può essere venduta se l’atto è reale e il prezzo è congruo.

- Il figlio non ha un diritto sulla casa mentre sei vivo, ma alla tua morte può far valere la legittima sui beni rimasti e sulle donazioni rilevanti.

- Se il denaro della vendita resta nel patrimonio, entra anch’esso nel calcolo ereditario.

- Le vendite simulate o sottocosto sono il punto più fragile e più facile da contestare.

- Se c’è anche il coniuge, la strategia cambia perché i diritti ereditari non riguardano solo il figlio.

- Alcuni strumenti, come i patti successori, non si possono usare; altri, come il patto di famiglia, valgono solo per azienda e partecipazioni.

La risposta breve è sì, ma la vendita deve essere reale

Se l’immobile è tuo, puoi venderlo. Il punto non è il divieto di vendita, ma la sostanza dell’operazione: una compravendita vera, a valore di mercato e con pagamento tracciabile è molto diversa da una vendita finta costruita per spostare patrimonio in modo occulto. In pratica, io distinguerei subito tra due scenari: vendere davvero la casa oppure usarne la vendita come maschera per una liberalità.

Nel primo caso la casa esce dal tuo patrimonio e, se il corrispettivo viene speso per vivere, curarti, pagare debiti o comunque consumato in modo lecito, al momento dell’apertura della successione potrebbe non restare nulla da dividere. Nel secondo caso, invece, il figlio può contestare l’operazione perché il codice civile non tutela le forme, ma la sostanza. E non si può nemmeno costruire oggi un accordo con cui il figlio rinuncia in anticipo ai suoi diritti ereditari: i patti successori sono nulli, salvo le eccezioni previste per il patto di famiglia.

Questa è la chiave pratica: la vendita non deve solo “sembrare” una vendita, deve esserlo davvero. Da qui nasce la domanda successiva: quanto può pretendere tuo figlio quando si apre la successione e quali quote sono intoccabili?

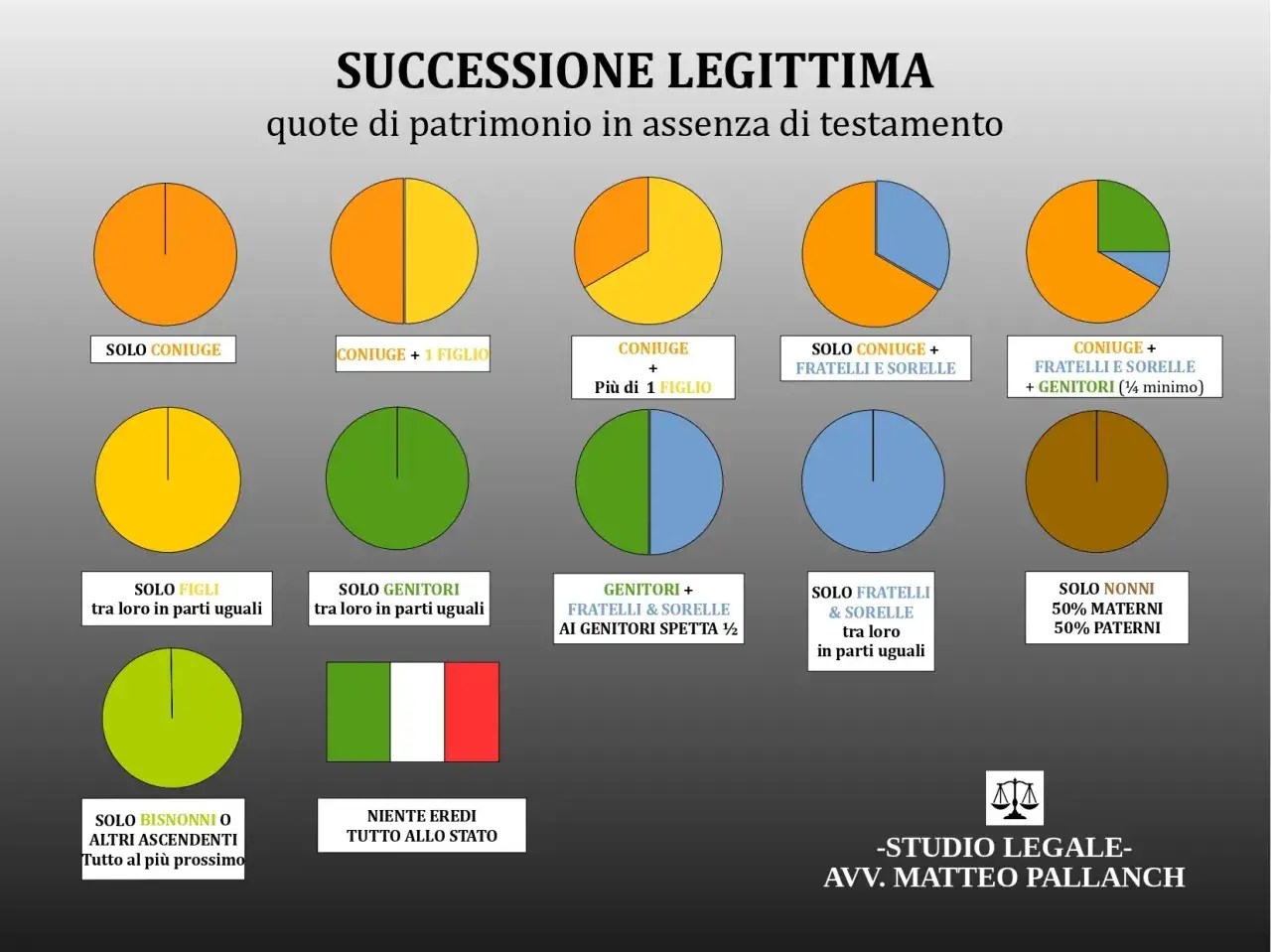

Quando tuo figlio conserva comunque dei diritti

Tuo figlio è un legittimario, cioè una delle persone a cui la legge riserva una quota minima del patrimonio. Gli articoli 536 e seguenti del codice civile servono proprio a questo: impedire che, al momento della morte, la totalità dell’asse venga sottratta ai soggetti protetti. La regola non riguarda la casa come oggetto isolato, ma l’intero patrimonio ereditario, cioè ciò che resta più le donazioni che entrano nel calcolo.

Le percentuali cambiano in base alla composizione familiare. La sintesi più utile è questa:

| Scenario familiare | Quota riservata | Quota disponibile | Effetto pratico |

|---|---|---|---|

| Un figlio, nessun coniuge | 1/2 al figlio | 1/2 | Puoi disporre liberamente solo dell’altra metà. |

| Un figlio e coniuge | 1/3 al figlio, 1/3 al coniuge | 1/3 | Lo spazio di pianificazione si restringe molto. |

| Due o più figli, nessun coniuge | 2/3 complessivi ai figli | 1/3 | I figli dividono la quota riservata in parti uguali. |

| Coniuge e due o più figli | 1/4 al coniuge, 1/2 ai figli | 1/4 | La libertà di disporre è ridotta al minimo. |

Un esempio aiuta più di molte definizioni. Se hai un solo figlio e nessun coniuge, e il tuo patrimonio complessivo al decesso vale 300.000 euro, la quota riservata al figlio è 150.000 euro. Se vendi la casa per 300.000 euro e poi il denaro resta lì, il figlio non erediterà la casa, ma quel denaro sì. Se invece il ricavato viene davvero consumato o utilizzato lecitamente nel tempo, il quadro cambia radicalmente.

In altre parole, la legge non impone di conservare la casa per forza al figlio; impone però che, alla fine, la quota riservata non venga lesa. Ed è proprio qui che nascono le contestazioni più frequenti.

I casi in cui la vendita viene contestata

La vendita si presta a contestazione quando non è una vendita vera o quando il suo prezzo non è credibile. I casi tipici sono tre.

- Vendita simulata: l’immobile viene formalmente ceduto, ma in realtà si tratta di una donazione mascherata.

- Prezzo troppo basso: il corrispettivo è così distante dal mercato da far sospettare una liberalità parziale.

- Flusso del denaro non coerente: il prezzo torna subito al compratore, viene girato a un familiare o finisce in un accordo parallelo non scritto.

Queste sono le situazioni che, in pratica, fanno saltare la tenuta dell’atto. Se il giudice conclude che una parte del valore è stata trasferita a titolo gratuito, il figlio può rimettere in discussione l’operazione nei limiti della propria quota di riserva. E se prima della vendita c’è stata una donazione dell’immobile, la questione si sposta ancora più in là: dal 18 dicembre 2025 la disciplina è stata riformata per le successioni aperte dopo quella data, con un effetto importante sulla circolazione degli immobili donati e sulla protezione dei terzi acquirenti. Il punto, però, non cambia nella sostanza: la riforma ha reso più facile la circolazione del bene, non ha cancellato la tutela economica del legittimario.

In pratica, io diffido sempre delle scorciatoie del tipo “intesto a un parente e poi faccio rivendere”. Se la sostanza è elusiva, prima o poi il rischio riemerge. Ed è proprio per questo che il quadro cambia quando entra in gioco anche il coniuge.

Se c’è anche il coniuge, la casa non è solo un tema di figli

Quando c’è un coniuge superstite, la valutazione non si ferma al figlio. Se il bene è in comunione legale, non sei libero di venderlo come se fosse una proprietà individuale: per gli atti dispositivi sull’immobile servono le regole della comunione, e un atto compiuto senza il consenso necessario può essere annullabile. Se invece il bene è personale o sei in separazione dei beni, la vendita è più lineare, ma restano comunque i diritti successori del coniuge se l’immobile fa parte dell’asse al momento della morte.

C’è poi un altro aspetto spesso trascurato: il coniuge ha una propria quota di legittima e, se l’immobile era la casa familiare, può avere anche diritti di abitazione e uso sui mobili che la arredano. Questo significa che, prima di pensare a “come lasciare zero al figlio”, bisogna capire chi altro ha una protezione giuridica. Se il quadro familiare è misto, una decisione presa solo in base alla volontà di escludere il figlio rischia di diventare inefficace o contestabile su altri fronti.

Quando il bene è già inserito in una storia familiare complessa, la vera domanda non è più solo se vendere, ma con quale struttura farlo senza creare una lite futura. Da qui conviene passare alle strade che, invece, restano davvero lecite.

Le strade lecite per decidere davvero dove va il valore della casa

Se l’obiettivo è gestire il valore dell’immobile senza lasciare margini a interpretazioni ambigue, le opzioni legittime sono poche ma chiare. La prima è la vendita reale: incassi il prezzo, lo tracci e lo utilizzi in modo coerente con la tua situazione economica. La seconda è la vendita della nuda proprietà con riserva di usufrutto, utile quando vuoi monetizzare e restare nella casa, ma non pensare che questo strumento azzeri la legittima: semplicemente trasforma il bene in denaro e diritto di godimento.

Ci sono poi strumenti che molti citano ma che vanno inquadrati bene:

| Strumento | Quando ha senso | Limite principale |

|---|---|---|

| Vendita reale | Quando vuoi liquidità subito e un atto difendibile | Il denaro residuo può ancora entrare nell’eredità |

| Donazione | Quando vuoi trasferire il bene in vita a titolo gratuito | Può essere ridotta se lede la legittima |

| Testamento | Quando vuoi usare la quota disponibile | Non può superare le quote riservate ai legittimari |

| Patto di famiglia | Quando c’è un’azienda o partecipazioni societarie | Non è lo strumento tipico per la casa di abitazione |

Il punto più importante è questo: non esiste un contratto “magico” che cancelli automaticamente i diritti del figlio. Esiste invece una gestione corretta del patrimonio, fatta di atti coerenti, valori realistici e scelta consapevole dello strumento giusto. Se il tuo obiettivo è escludere il figlio da ogni futura pretesa, devi sapere che la legge ammette margini molto limitati: o il patrimonio residuo è davvero nullo, oppure restano azionabili le tutele della legittima.

Ed è proprio per questo che, prima della firma, la parte tecnica vale più dell’intenzione. Una verifica preventiva evita errori che poi diventano costosi da correggere.

Prima di firmare, controlla questi punti

Io controllo sempre alcuni elementi prima di considerare sicura una vendita in un contesto familiare delicato:

- Titolarità dell’immobile: verifica se la casa è intestata solo a te, in comunione legale o con altri comproprietari.

- Regime matrimoniale: se c’è un coniuge, bisogna capire subito se serve il suo consenso e se l’immobile rientra nella comunione.

- Prezzo di mercato: una stima credibile è la miglior difesa contro l’accusa di vendita simulata o sottovalutata.

- Tracciabilità del pagamento: bonifici e documenti chiari pesano più di qualunque spiegazione ex post.

- Donazioni precedenti: se in passato hai già trasferito beni o somme a un figlio o a terzi, quel quadro va ricostruito prima.

- Patrimonio residuo: bisogna sapere che cosa resterà davvero nel tuo asse ereditario dopo la vendita.

- Presenza di ipoteche, pignoramenti o vincoli: incidono sulla vendibilità e, indirettamente, sulla strategia successoria.

La mia regola pratica è semplice: se il denaro della vendita non è spiegabile, l’operazione non è abbastanza solida. Se invece tutto è documentato e coerente, la vendita può essere uno strumento perfettamente legittimo per gestire il patrimonio in vita. Quando invece emergono rapporti familiari tesi, donazioni pregresse o un coniuge da tutelare, il controllo notarile non è un dettaglio: è la parte che evita la causa.

La vera differenza la fa il patrimonio che resta, non la casa in sé

La risposta pratica è questa: sì, puoi vendere casa, ma non puoi usare la vendita come finzione per aggirare la legittima. Se dopo la vendita il patrimonio si azzera davvero e in modo lecito, tuo figlio potrebbe non ricevere nulla; se invece il denaro resta, viene nascosto o rientra sotto forma di donazione mascherata, il rischio di contestazione cresce in modo netto.

Per questo, nel lavoro quotidiano, io non guardo mai solo alla casa. Guardo al quadro completo: famiglia, regime matrimoniale, donazioni precedenti, prezzo reale, flussi di denaro e quota disponibile. È lì che si capisce se la strategia tiene oppure no. E se ci sono coniuge, più figli o trasferimenti già fatti in passato, la scelta giusta si fa prima dell’atto, non dopo, quando il problema è già entrato in successione.