Le informazioni che contano davvero prima di muoversi

- Il mercato va letto per zona, non solo per media nazionale.

- Prima di comprare, vanno verificati budget, conformità e rogito.

- Per vendere, prezzo e presentazione pesano più dei lavori costosi fatti senza criterio.

- Per affittare, contratto, inquilino e manutenzione contano quanto il canone.

- Tasse e documenti cambiano molto tra prima casa, seconda casa e locazione.

Come leggo oggi il mercato immobiliare in Italia

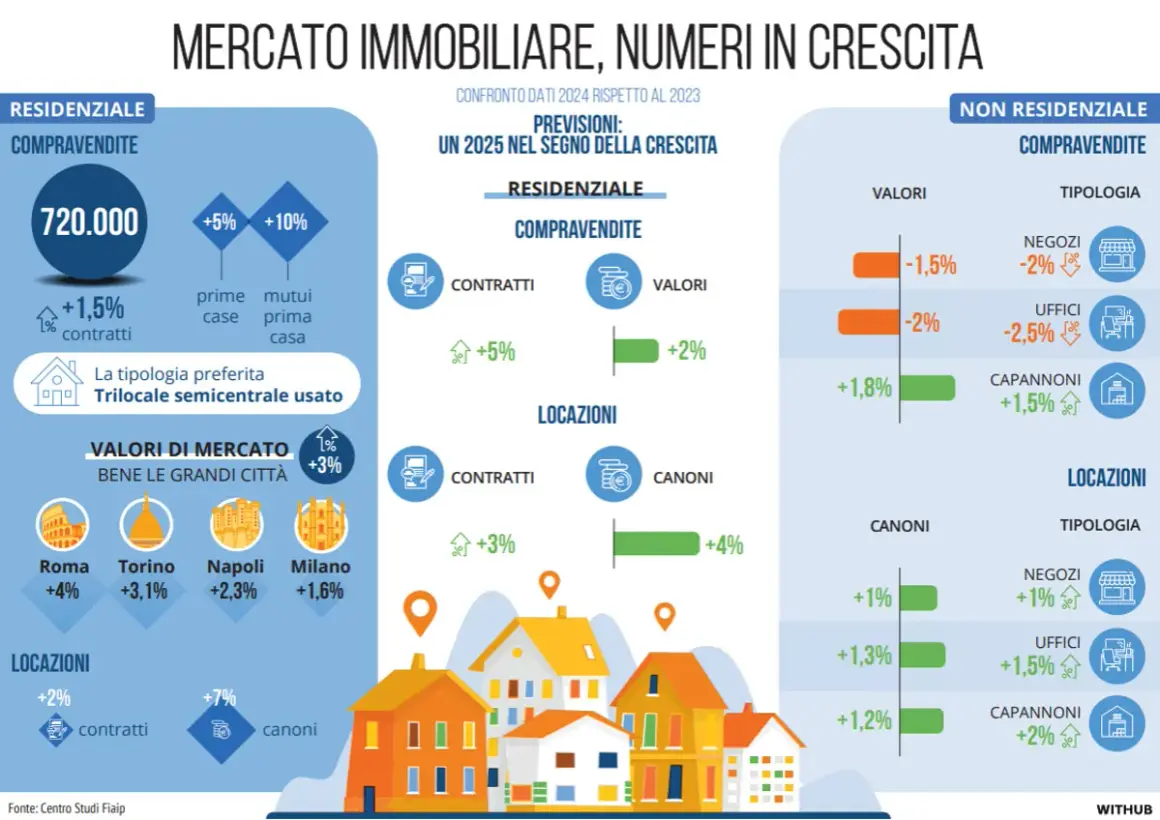

In Italia il mercato resta frammentato. Secondo Idealista, a maggio 2026 il prezzo medio richiesto per la vendita era di 1.902 €/m², ma questo dato serve solo come termometro generale: il valore reale dipende da città, quartiere, piano, stato manutentivo ed efficienza energetica. Due immobili apparentemente simili possono avere differenze molto forti solo per la presenza dell’ascensore, di un balcone, di una buona esposizione o di una classe energetica migliore.Io guardo sempre la microzona prima del prezzo medio. Se i comparabili sono vecchi, irregolari o mal tenuti, il riferimento non è affidabile; se invece sono vendite recenti e coerenti, il quadro cambia davvero. Questa è la base per capire se stai entrando in un mercato sano, in una fase di attesa o in una zona dove la domanda premia gli immobili pronti all’uso. Capito il contesto, il passo successivo è capire come si compra senza trascurare i controlli decisivi.

Comprare una casa senza saltare i controlli che contano

Comprare bene significa evitare l’errore più comune: confondere il prezzo dell’annuncio con il costo finale. Io divido l’acquisto in quattro blocchi: budget reale, verifica tecnica, verifica documentale e chiusura notarile.

- Budget reale = prezzo, imposte, mutuo, perizia, eventuali lavori e spese iniziali di trasloco.

- Conformità = planimetria, stato di fatto, eventuali difformità urbanistiche o catastali.

- Rogito = atto definitivo, pagamento e passaggio della proprietà.

- Consegna = chiavi, letture, documenti condominiali e, se serve, inventario degli arredi.

Vendere bene significa preparare l’immobile prima del prezzo

Quando vendo un immobile, parto dal target e non dalla nostalgia del proprietario. La domanda giusta non è solo “quanto vorrei ottenere?”, ma “chi potrebbe comprarlo e perché dovrebbe scegliere proprio questo?”. La risposta passa spesso da tre leve: presentazione, prezzo iniziale e piccole correzioni mirate.

| Intervento | Effetto reale | Quando conviene |

|---|---|---|

| Imbiancatura neutra | Rende gli ambienti più luminosi e puliti | Quasi sempre |

| Riparazioni visibili | Riduce la trattativa al ribasso | Se ci sono difetti evidenti |

| Home staging leggero | Migliora foto e visite | Case vuote o arredate male |

| Ristrutturazione completa | Può alzare il valore, ma non sempre recupera il costo | Solo se il mercato locale la premia |

Il punto, per me, è semplice: piccoli interventi ben scelti battono quasi sempre lavori costosi fatti senza strategia. Anche l’efficienza energetica pesa più di quanto molti credano, soprattutto quando il compratore confronta più annunci simili. Se il prezzo è allineato e l’immobile si mostra bene, il margine di negoziazione si restringe da solo. Se invece l’obiettivo è affittare, la logica cambia ancora.

Affittare con meno rischi e più continuità

Affittare bene richiede disciplina, non solo un canone interessante. Io guardo prima la stabilità dell’incasso: durata del contratto, qualità dell’inquilino, gestione delle manutenzioni e regole fiscali. Una locazione che sembra semplice all’inizio può diventare costosa se lasci entrare troppi compromessi.

| Tipo di locazione | Quando ha senso | Vantaggio principale | Limite |

|---|---|---|---|

| Canone libero | Mercati solidi e domanda costante | Più flessibilità sul prezzo | Può richiedere più tempo per trovare il profilo giusto |

| Canone concordato | Zone con accordi territoriali validi | Spesso fiscalmente più conveniente | Canone meno libero |

| Transitorio | Esigenze temporanee reali | Durata più corta e mirata | Va motivato bene |

| Breve periodo | Mercati turistici o business forti | Potenziale incasso più alto | Più lavoro operativo e più turnover |

La locazione funziona davvero quando non mi fermo al canone mensile, ma guardo al netto annuo, ai periodi di sfitto e alle spese che restano a carico del proprietario. È qui che molti calcoli diventano troppo ottimisti. Per questo il capitolo fiscale e documentale merita una lettura separata e molto concreta.

Costi, tasse e documenti che cambiano il risultato

Molte operazioni falliscono non per il prezzo, ma perché il conto finale è stato sottovalutato. Quando preparo un acquisto o una locazione, io metto in fila le voci prima ancora di parlare di rendimento: imposte, notaio, eventuale mutuo, manutenzione iniziale, spese condominiali, lavori e tempi di inattività.

| Voce | Indicazione pratica | Perché conta |

|---|---|---|

| Imposta di registro | 2% per prima casa da privato, 9% per seconda casa | Cambia molto il budget di ingresso |

| Vendita con IVA | 4% prima casa, 10% ordinaria, 22% per abitazioni di lusso | Incide sul prezzo totale |

| Imposte fisse | 50 euro ipotecaria + 50 euro catastale nei casi previsti | Piccola voce, ma va prevista |

| Locazione | Cedolare secca 21% ordinaria, 10% concordata | Influenza il netto |

| Documenti | Visura, planimetria, APE, atto di provenienza, regolamento condominiale | Riduce i blocchi all’ultimo minuto |

L’Agenzia delle Entrate segnala che, per la prima casa acquistata da privato, l’imposta di registro è al 2% invece del 9%; per le locazioni, la cedolare secca ordinaria è al 21% e quella per il canone concordato al 10%. Sono differenze che, in un piano economico serio, pesano quanto il canone mensile. Se voglio evitare sorprese, chiedo sempre due verifiche molto concrete: la corrispondenza tra planimetria e stato reale e la situazione delle spese condominiali. Inoltre, per gli immobili vecchi, valuto subito se il costo di ristrutturazione è compatibile con il valore futuro, perché rifare tutto non crea automaticamente più valore. A volte la scelta più intelligente è intervenire poco ma bene.

Gli errori che vedo più spesso quando si parla di immobili

Gli errori più comuni sono quasi sempre gli stessi, solo mascherati da premesse diverse. Il primo è innamorarsi dell’immobile e smettere di guardare il mercato. Il secondo è ragionare sul rendimento lordo senza togliere periodi di sfitto, imposte e manutenzione. Il terzo è ignorare l’impatto delle decisioni future, come lavori condominiali o aggiornamenti energetici necessari.

- Sovrastimare il prezzo: parte male la vendita e si perde slancio nei primi mesi.

- Sottostimare i costi ricorrenti: spese condominiali, piccole riparazioni e imposte mangiano margine.

- Ristrutturare senza target: finiture costose non sempre si recuperano.

- Affittare al primo interessato: il profilo dell’inquilino vale più della fretta.

- Trascurare la liquidità: un immobile poco liquido può diventare un vincolo, non un vantaggio.

Quando faccio i conti in modo serio, considero sempre lo scenario peggiore ragionevole, non quello ottimista. È un approccio meno glamour, ma molto più utile. Se un canone da 900 euro al mese sembra ottimo, io chiedo subito: quanto resta davvero dopo tasse, mesi vuoti e manutenzione? La risposta a questa domanda porta quasi sempre al tema della gestione nel tempo.

Le decisioni che rendono un immobile sostenibile nel tempo

Qui si vede la differenza tra comprare una casa e gestire un bene che deve restare efficiente. Un immobile che non viene seguito perde valore in silenzio: infiltrazioni, impianti datati, guarnizioni, facciate, caldaia, serramenti e piccole inefficienze si trasformano presto in spese maggiori. Per questo preferisco un piano di manutenzione semplice ma costante, invece di interventi emergenziali più costosi.

- Ogni anno: controlli su impianti, guarnizioni, umidità e piccoli guasti.

- Prima di mettere in vendita o in affitto: foto, pulizia, ripristini minimi e controllo documenti.

- Quando la classe energetica è debole: valutare gli interventi con il miglior rapporto costo/beneficio, non solo quelli più visibili.

- Quando l’immobile è in condominio: seguire delibere e fondi lavori, perché possono cambiare tempi e budget.

Le ristrutturazioni che funzionano davvero sono quelle che migliorano comfort, efficienza e percezione immediata: bagno, cucina, illuminazione, infissi e distribuzione degli spazi. Le ristrutturazioni sbagliate, invece, sono quelle pensate per soddisfare il gusto del proprietario più che quello del mercato. La differenza sembra sottile, ma sul prezzo finale può essere enorme. Prima di chiudere un acquisto o mettere un annuncio, io mi faccio sempre tre domande molto concrete.

Tre domande da farsi prima di firmare o pubblicare l’annuncio

- Questo immobile è sostenibile anche se il mercato rallenta per qualche mese?

- Ho già incluso tasse, lavori e gestione nel mio conto economico?

- So esattamente quale uso gli darò nei prossimi 3-5 anni?

Se la risposta è chiara, la decisione è già molto più solida. In caso contrario conviene fermarsi, rivedere i numeri e rimettere ordine prima di firmare: nel mercato degli immobili, la pazienza costa quasi sempre meno di un errore frettoloso.